收藏

收藏 打印

打印----中金网信 刘正智

2015年中国经济结构调整,由于供应过剩和需求加速下滑带来的供需继续失衡,尤其对以钢铁为主导的重工业增长来拉动经济增长的模式影响巨大。本文将从经济周期,钢铁行业现状,国际环境等方面就2016年中国的钢铁和铁合金趋势做出以下判断,那就是2016年经济底部将逐步形成,也就是说2016年是钢铁行业的最困难和求生存的一年。

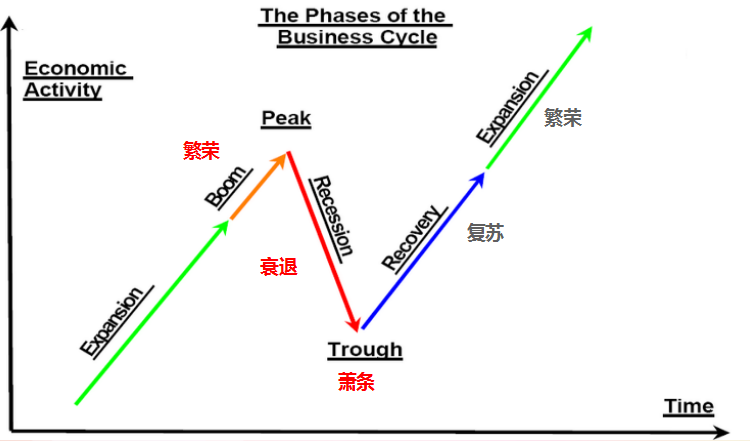

(一)经济周期包括四个阶段 :衰退、萧条、复苏和繁荣。2015年就是衰退的开始,本轮经济调整,中国经济连续4个季度都出现下滑。预计2015年GDP增长率为6.9%。主要表现的特征为大宗原材料价格下跌,原油价格暴跌开始,所有的大宗商品包括石油,大金属,铁矿石,煤炭,钢铁价格下跌。从行业特征来看,就是产能严重过剩,需求不足,企业利润大幅下滑和亏损,中小企业倒闭,制造业受到严重打击。凸显出各行各业严重衰退的危机。衰退是经济周期的决定性阶段,是上一个经济周期的终点,也是下一个经济周期的起点。危机之后是萧条阶段。

在萧条阶段,商品供给超过有支付能力需求的现象有所缓和,生产不再继续下降,失业人数也不再增加 ,但过剩商品还未完全销售出去。 2016年中国经济下滑的程度将有所减缓,主要理由是,以新经济为主导的,万众创新,尤其是服务行业的增速继续加大,成为经济增长的主要引擎。弥补了投资和出口减速给经济增长带来的负面拉扯影响。就行业来看,钢铁产能过剩的现象将得到逐步调节,一部分没有竞争力的钢铁企业,尤其是技术和环保装备落后,在河北和天津地区的钢铁企业面临被淘汰的命运,但钢铁的去产能化是一个漫长艰巨的过程,钢铁的产能过剩很难一蹴而就,钢铁企业之间的恶性竞争将在2016年成为行业洗牌的市场手段。单从2015年看,钢价、矿价下跌幅度较大。20mm HRB400E螺纹钢在2015年初平均价格为2765元/吨,到12月底跌至1941元/吨,跌幅达29.8%;20mm中板年初价格为2917元/吨,到12月底跌至1911元/吨,跌幅达34.49%;62%普氏矿石年初价格为71.75美元/吨,截止12月低为40.3美元/吨,跌幅达43.83%。但从2011年高位算起,钢价已经回落超过了65%,矿价回落了70%。

大宗铁合金硅铁从2015年年初的5200元,12月下调到4150元,降幅达20.2%;硅锰从2015年初的6000元,到2015年12月的4350元,降幅达27.5%;铬铁从2015年1月的6300元,12月下降到5280元,降幅达16.20%. 目前的价格水平,无论钢厂和铁合金厂都在严重亏损和艰难维持。预计2016年钢铁价格将在底部波动中不断寻找新的支撑点。

预计铁合金价格将和钢铁价格一样在底部逐步盘整走出底部的格局。价格再次出现大幅下跌的可能性极小。

萧条阶段之后,市场情况有所好转,生产开始逐步回升,经济逐渐摆脱停滞局面,于是,萧条阶段过渡到复苏阶段。

2017年应该是复苏阶段,由于钢铁产能过剩逐步消化,价格开始上升,利润渐有回升,从而刺激着新增加投资、扩大生产。随着生产的不断扩大,经济发展的逐渐加快,社会生产超过危机前的最高点,进入经济周期的高涨阶段。

2018年应该属于繁荣阶段。乐观预计中国经济结构调整成功转型,经济增速恢复到7%以上,但投资拉动经济的比例将保持约在10%,出口拉动经济贡献率约在10%;新经济拉动经济贡献率约在30%;消费增长贡献率约在50%。从行业来看,钢铁产能利用率保持约在80%,产能保持在6亿吨上下。铁合金的利用率约70%,产能保持在约4000万吨。

(二)从钢铁现状来看,本轮调整钢价和铁矿石价格基本呈现了单边下滑的状态,迫于市场需求疲软,价格下跌的压力,中间市场规模萎缩,钢材社会库存降至7年来最低水平,中间交易不断萎缩,市场压力矛头转向钢厂,增加了钢厂库存的压力。钢铁企业组织合同越发困难,资金周转和减产压力越来越大,最终出现产量和钢材表观消费20年来首次双双下降的局面。问题是,虽然矛盾在化解,但形势依然严峻。2016年对经济增速和投资甚至钢材出口,不能过于乐观。宏观调控的大局仍是调结构和深化改革,从需求侧和供给侧两端发力,加快化解过剩产能。但钢铁产能庞大,问题多且复杂,去产能化以实现供需平衡是长期过程,甚至钢市走出低迷的时间也不会太短。不过,2016年钢价难以再有如2015年趋势性大跌行情,会坐实4年来持续下跌行情的底部,这是基于20年来钢价底部和钢厂边际成本的判断。减量发展是必然的,如果供给端反应太慢或进展不利,钢厂经营环境会进一步恶化,降薪减员(转员)、停产、破产会更加严重。去产能的趋势没变,变的只有节奏,行业恶化会促使黎明加快到来。总体上,2016年钢材市场的特征仍然是低迷,但会增加底部小幅反弹的机会。钢铁产量将减少7000万-1亿吨。目前我国负债率在90%以上的钢企产能约7000万吨,负债率高的企业会加快产能退出。由于钢铁投资持续下降,以及钢铁新增产能得到严格控制,因此2016年产能将出现下降。就钢铁出口而言,我国钢材出口自2009年以来持续增长,到2014年已经达到了9378万吨,2015年1-11月我国累计出口钢材10174万吨,同比增长21.7%,年化出口量超过1.1亿吨,单月最高出口量创下了1125万吨。这一方面反映了我国钢铁产品价格严重偏低,取得了越来越多的国际市场份额;另一方面也反映了内需放缓及竞争压力放大,迫使钢企纷纷开启出口之路。但是钢材出口一路增长的背后,确是出口金额及出口利润屡创新低的代价。虽然今年前10个月钢铁出口达到9213万吨,同比增长24.7%。但是累计出口金额533.29亿美元,同比下降6.9%。价格低导致的结果就是国外联合反倾销,导致钢材出口失去海外市场。预示着后期钢材出口不会一帆风顺。

(三)2016年国际环境:钢材出口面临的一个重要的问题就是如何避免国内低价竞争国际化,价格低主要是企业之间的恶性竞争造成的,由于中国钢铁的低价优势出口,已经导致了墨西哥,印度,欧盟,美国,东盟等国家钢协的联合抵制,发起对中国钢铁产品的反倾销保护调查。因此,2016年中国钢铁产品国际市场面临被挤出海外市场的风险加大。但由于国内的产品价格优势,外加人民币贬值趋势,低价出口的势头将长期存在。就铁合金而言,2016年出口政策没有改变,出口乱象将继续存在。走私关税和走逃增值税的现象将继续干扰和破坏正常贸易环境。2015年海关统计铁合金出口量预计在100万吨(1-11月累计出口了98.7万吨,2014年1-11月累计出口铁合金1,225,746.148吨 ,同比下降了19.5%),其他途径出口的铁合金在70万吨以上。中国铁合金出口征收关税的政策该到反思和调整的时候了,通过降低税率和加大监管才能防止和根治目前的乱象。就价格而言,2016年铁合金价格进一步走低的空间非常有限,尤其是硅铁,硅锰,锰矿的价格下跌的余地非常有限,而且生产企业的平均停工率已经达到70%。铬铁,铬矿,镍铁,镍矿虽有一定的下行压力,但空间也是有限。减少供应量的同时,过剩库存消耗殆尽的那一天就是价格反转的时刻。预计2016年铁合金的价格将逐步在底部反复调整,最终走出自我修复阶段。

总之,钢铁的去产能化滞后于铁合金的去产能化,铁合金的价格上涨可能先于钢铁价格的恢复,但由于钢价严重背离,钢价的上涨的概率大于合金的概率。正如12月钢价连续一周都在上涨,涨幅达150-200元/吨。但凡一旦钢价反弹,合金价格必将随其后。合金价格的率先上涨,也必将对钢铁价格的走势有一定的影响。顺势而为,把握时机,利用期货市场的套期保值和投资化解现货市场的风险,也是弥补亏损的途径之一。

- [责任编辑:Sophie]

信息快递

信息快递 行业报告

行业报告 期刊杂志

期刊杂志 企业名录

企业名录 短信彩信

短信彩信 数据定制

数据定制 会议服务

会议服务 广告服务

广告服务 贸易撮合

贸易撮合 企业网站建设

企业网站建设

在线询价

在线询价 联系方式

联系方式

评论内容