收藏

收藏 打印

打印中国铁合金网讯:

2.1河北钢铁工业发展优势分析

2.1.1河北省经济总量大,城市化提升空间较大,钢材需求有增长空间

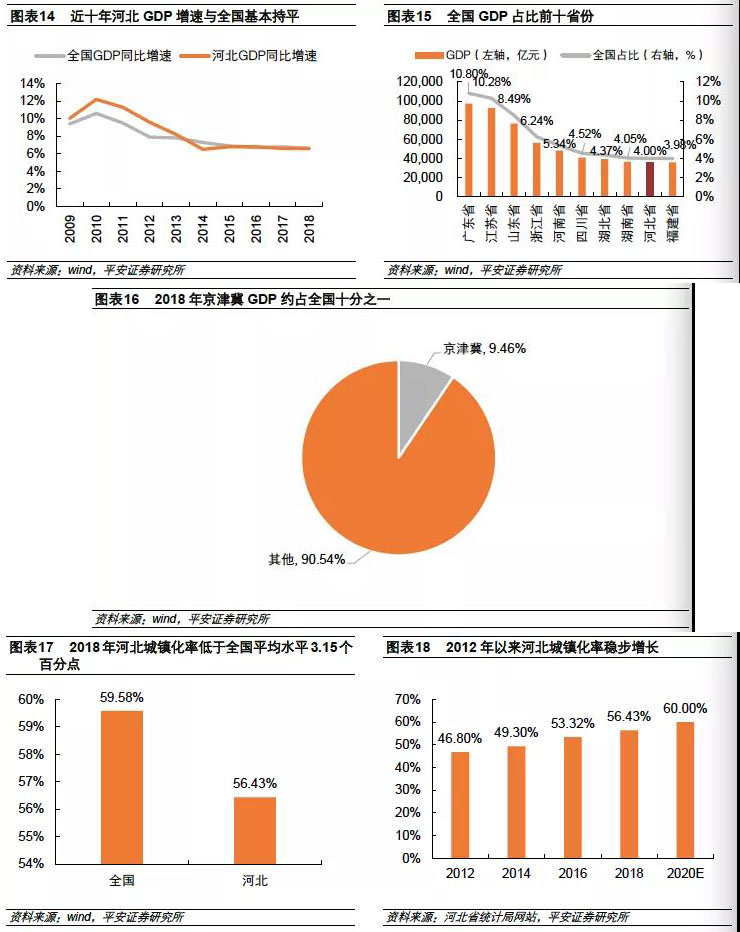

河北经济规模较大,发展态势良好,是我国的一个经济大省。从经济规模来看,2018年河北省国内生产总值为36010.3亿元,同比增长6.60%,占全国的4%,增速位列全国第九。近十年来经济增速与全国GDP增速基本保持同步。

2018年京津冀国内生产总值为85139.9亿元,占全国9.46%。伴随着冬奥会筹办和举办,京津冀一体化将会逐渐取得重大突破,推动河北省实现跨越式大发展。围绕基础设施、交通、通讯等一系列庞大的“奥运经济”将为包括钢铁企业在内的整个河北企业提供大量商机。

从城镇化率来看,2018年末河北省常住人口城镇化率为56.43%,低于全国同期平均水平3.15个百分点。《河北省新型城镇化与城乡统筹示范区建设规划(2016—2020年)》提出:“到2020年,全省常住人口城镇化率达到60%左右,户籍人口城镇化率达到45%左右,努力实现1000万左右农业转移人口和其他常住人口在城镇落户”。这意味着河北省城镇化率仍有很大的提升空间,基础设施建设仍有很大的需求,固定资产投资总额将会保持较快增长,钢材需求仍有增长空间。

2.1.2雄安新区建设有望拉动本地钢铁需求

雄安新区位于河北省保定市境内。雄安新区的建设一方面将加速保定、张家口、廊坊等地钢铁产能的退出,减少本地钢材供应规模;另一方面新区建设将直接拉动钢铁需求,利好本地钢铁企业。据mysteel测算,未来几年雄安新区建设每年实际可增加钢材需求有望达到2000万吨左右。雄安新区建设有助于提升本地钢铁需求增长,为河北钢铁产业发展带来重要战略机遇。

2.1.3河北下游用钢行业与钢材延伸加工产业发展迅猛、布局集中,有利于就地消化钢材

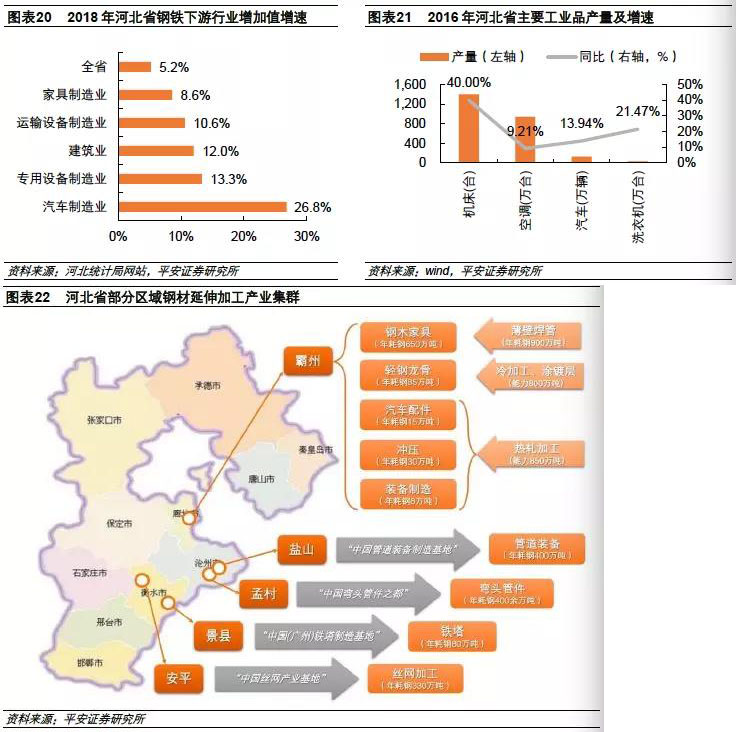

河北省所在的华北地区汽车、机械、建筑、造船、家具制造业发展迅猛,这些产业是钢铁产品的重要下游用钢行业。这些行业的快速发展也带动了本地钢材需求的增长。

同时,河北省钢材延伸加工产业也比较发达,并且布局集中,这些产业直接就地消费了大量的本地钢材产品,对拉动本地钢材消费作用不容小觑。

2.1.4河北域内铁矿石、煤炭资源相对丰富

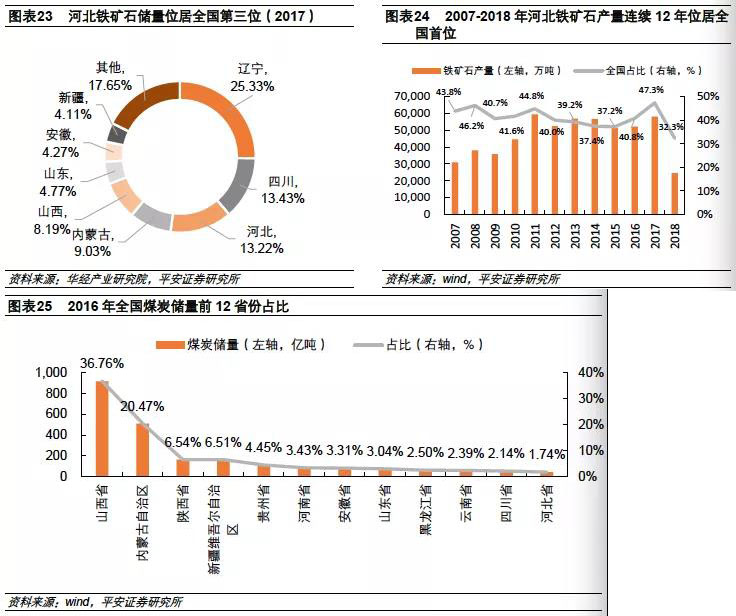

河北省是我国铁矿石资源大省,铁矿石资源非常丰富。2017年河北探明的铁矿石储量占全国13.22%,位居全国第三;从2007年至2018年,河北铁矿石产量连续12年位居全国各省产量首位。

煤炭资源也相对丰富。河北省是全国重要的炼焦煤产地,是国家十四个大型煤炭基地之一,是产煤和消费煤炭大省。另外,河北省煤种齐全,从褐煤到无烟煤均有,以长焰煤—肥煤为主,既有良好的炼焦煤,也有动力及民用煤。截至2016年,河北煤炭储量43.27亿吨,占全国1.74%,位居第12位。

2.1.5交通运输网络发达,钢铁物流成本相对较低

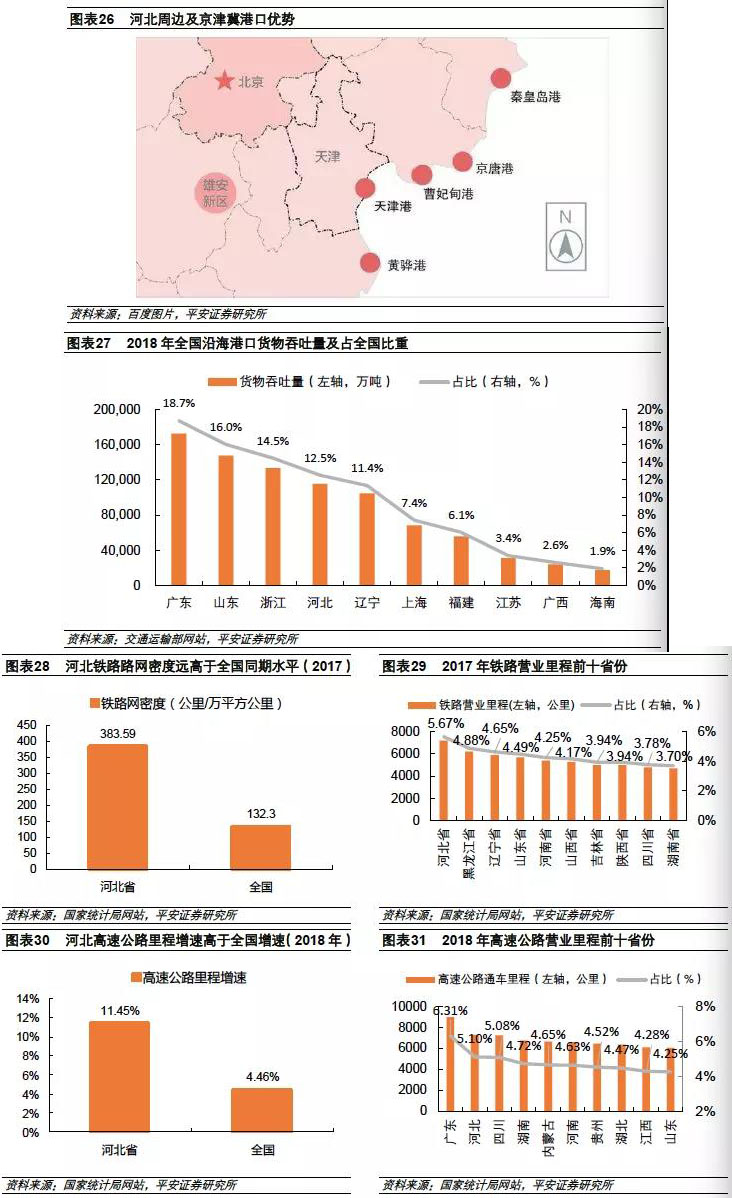

河北省交通网络比较发达,钢铁行业运输主要依赖的水路、铁路、公路均占有明显优势,物流成本相对占优。水路方面,河北省内环京津,外临渤海,港口规模庞大,拥有秦皇岛港、黄骅港、唐山港三大规模以上沿海港口,是华北、西北地区的重要出海口。

2018年秦皇岛、黄骅、唐山三大港口货物吞吐量115599万吨,占全国沿海港口货物吞吐量的12.5%,位居全国第四位。2018年曹妃甸港的进口铁矿石到港量1.09亿吨,位列全国第三;京唐港到港量在9000万吨左右,黄骅港在3000-5000万吨之间。京唐港和曹妃甸港所在的唐山、秦皇岛港所在的秦皇岛分别聚集了河北最多、第三多的钢铁企业,进口铁矿石从港口运出后不必经过长距离的运输就可以到达钢铁企业,节约了大量进口铁矿石从到港到入厂之间的物流成本。

铁路方面,2017年河北省内铁路营业里程约7200公里,铁路路网密度达383.59公里/万平方公里高出全国同期水平251.29公里/万平方公里。山西至河北有两条著名的运煤线:大秦线(山西大同-河北秦皇岛港)和朔黄线(山西神池-河北黄骅港),可以将山西丰富的煤炭等资源快速的运输到河北,相对内陆钢铁企业,河北钢铁企业煤炭运输成本相对占优。

公路方面,2018年河北省内公路通车里程达19.3万公里,其中高速公路通车里程达到7279公里,同比增长11.45%,高出全国增速6.99个百分点,通车里程位居全国第二位。发达的公路交通使钢材产品顺畅、高效的运送到省内省外的钢材消费地区,加快了钢材产品的流通。

2.2河北钢铁工业发展劣势分析

2.2.1钢铁产能过剩,化解产能任务艰巨

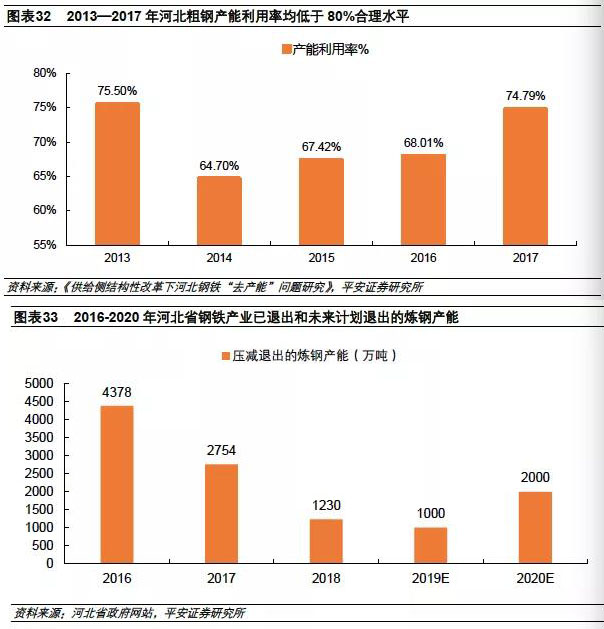

按照行业标准和惯例,粗钢产能利用率达到80%才算是合理的利用水平。2013—2017年,河北省粗钢产能利用率均低于80%,反映了本地钢铁产能过剩比较严重。

随着河北省工业转型升级,从传统的重工业向战略新兴产业转变,钢铁产业面临着巨大的产能化解任务。根据《河北省钢铁行业去产能工作方案》要求:到2020年底全省钢铁产能控制在2亿吨以内;2020年钢铁冶炼厂点减至70个,企业减至60家左右。化解产能任务十分艰巨。

2.2.2资源与环境制约日益突出,钢铁工业发展面临巨大的环保压力

经过长期开采,河北铁矿石资源供给能力下降。从2008年到2018年,河北铁矿石产量从30953.96万吨下降至24642.44万吨,下降了20.39%。

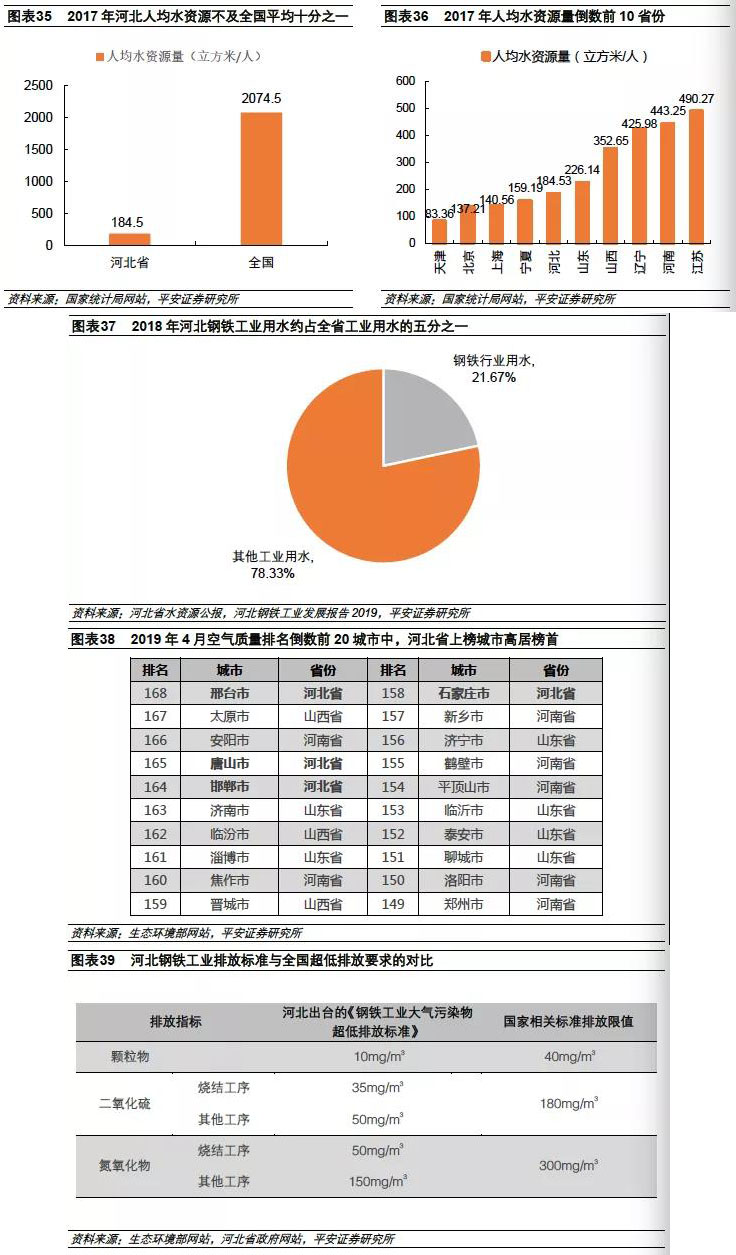

河北省水十分匮乏,可利用水资源不足。2017年全省水资源总量138.3亿立方米;与此同时,2017年河北人均水资源仅184.5立方米/人,与全国人均水资源相差1889.9立方米/人,不及全国人均水平十分之一,位列全国倒数第五位。

2018年河北钢铁工业用水总量197.26亿立方米,取新水总量4.41亿立方米,占全省工业用水的21.67%。河北钢铁工业巨大的用水量进一步加剧了河北水资源的紧张程度。

由于河北工业污染排放规模大且集中超过了当地环境承载能力,所以河北省大气污染十分严重。根据国家生态环境部最新发布的2019年4月全国城市空气质量报告,河北省邢台市排名倒数第一,倒数前五中河北省的城市占去三席,河北省成为我国大气污染的“重灾区”。

由于特殊的地理位置,河北省面临着巨大的环保减排任务和压力。除了继续关停、迁移不达标和落后产能,2018年河北省以更严格的标准开展了工业企业全面达标排放行动,对钢铁行业重点实施超低排放改造。河北在颗粒物、二氧化硫、氮氧化物等空气污染物排放限值的标准上,均高于全国水平,这就要求河北钢铁企业要进一步加大环保投入,河北钢铁工业发展面临巨大的环保改造压力。

2.2.3产品结构不合理,高端产品占比较低

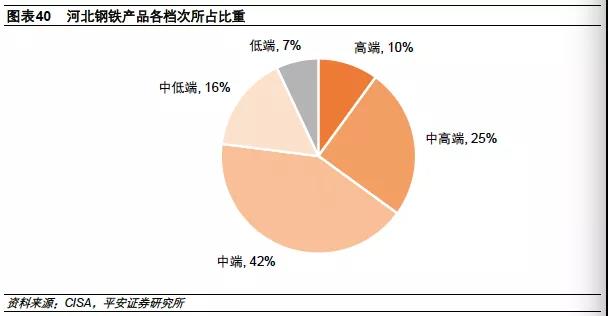

河北钢铁产业钢材品种虽然基本实现了全覆盖,但产品结构不合理,高端产品占比较低。截止到2017年末,按照钢铁产品使用档次划分,高端产品比重仅占10%,中高端占25%,中端占42%,中低端占16%,低端占7%,即中低端产品占据了65%。

2.2.4产业集中度较低,区域同质化竞争激烈

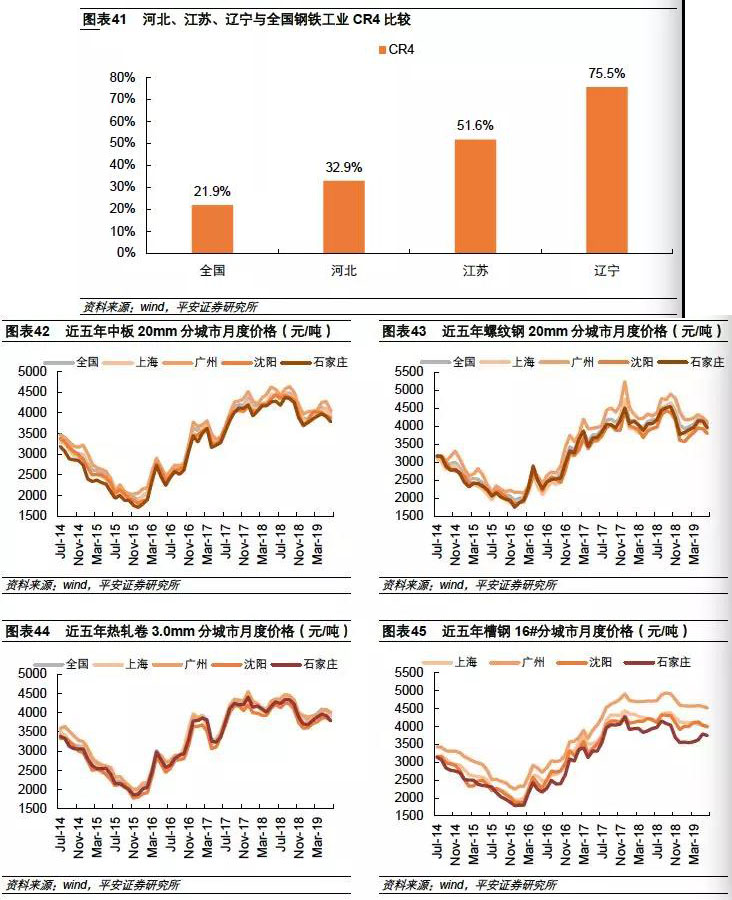

根据2018年粗钢产量计算,河北钢铁工业CR4为32.9%,虽高于全国平均水平,但与年粗钢产量第二、第三名的江苏和辽宁相比,仍分别低18.7和42.6个百分点,产业集中度较低。

与此同时,由于河北钢材产品同质化严重,竞争十分激烈,导致本地钢材产品价格往往低于全国大部分地区价格水平,对本地钢铁工业长远发展十分不利。

(行业报告研究院)

- [责任编辑:kangmingfei]

信息快递

信息快递 行业报告

行业报告 期刊杂志

期刊杂志 企业名录

企业名录 短信彩信

短信彩信 数据定制

数据定制 会议服务

会议服务 广告服务

广告服务 贸易撮合

贸易撮合 企业网站建设

企业网站建设

在线询价

在线询价 联系方式

联系方式

评论内容