收藏

收藏 打印

打印【中国铁合金网】

一、业内动态

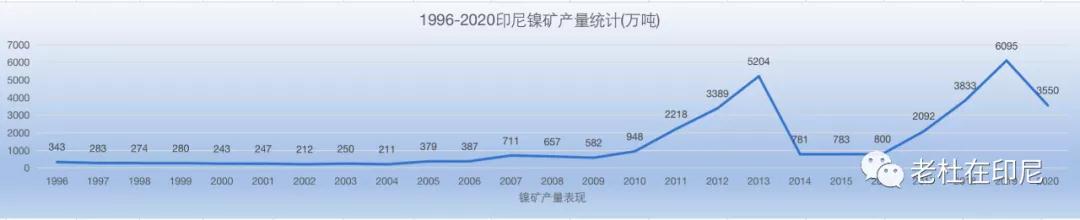

大浪年基本上体现在2009、2014、2017、2020,禁了放,放了禁,印尼的镍矿产量也大起大落,环球同此凉热。

盘点一下2021年印尼镍产业,主要事件有:

3月,特斯拉考察小组闭门会谈后,称印尼是“脏镍”,如果印尼能给清洁的镍,特斯拉将给大订单。伤害性不大,侮辱性极强,政府备受刺激,为随后采取了一系列应对措施埋下了伏笔。

3月,印尼本土电池控股公司成立, 该控股公司包括 PT Indonesia Asahan Asahan Aluminium (Inalum) (MIND ID)、PT Aneka Tambang Tbk (Antam)、PT PLN (Persero) 和 PT Pertamina (Persero)。

同月,政府准备了五个步骤来应对欧盟就印尼镍出口禁令提起的诉讼。首先是与相关部委合并处理涉及贸易部、外交部和海事和投资协调部协调下的法律顾问。随后政府任命了瑞士日内瓦的 Baker McKenzie 和雅加达的 Joseph Wira Koesnaidi (JWK) 律师事务所代表印尼政府出席世界贸易组织 (WTO) 争端解决机构 (DSB) 会议并起草对欧盟诉讼的回应。第三步是准备一份联合声明,以回应有关 DS 592 问题的媒体和公众问题。接下来能源矿产部准备相关数据和信息,分析相关法规。最后,政府准备一个专家团队来支持并在法庭上提出辩护。

6月,政府放出风,计划在2024年后限制新建镍冶炼厂 ,特别是生产镍铁(FeNi)和镍生铁(NPI)的二级镍冶炼厂。印度尼西亚镍矿商协会 (APNI) 也支持该计划。他们认为,根据 APNI 数据,将建设的镍下游行业,包括火法冶金和湿法冶金冶炼厂,已达到 98 家公司。镍矿原料的需求量达到每年2.55亿吨。同时,镍矿实测储量仅46亿吨。因此,下游镍行业预计最多只能维持 生产18 年。

6月:标志性的力勤(哈利达)湿法冶炼产品下线。

6月:淡水河谷印尼拟与中国合作伙伴建设8条镍铁加工线,Vale Indonesia 将拥有合资企业 49% 的股份,而另外两个合作伙伴太原钢铁和山东鑫海科技将拥有该公司 51% 的股份。

9月:政府为PT HKML Battery Indonesia (位于西爪哇勿加泗 Karawang 的电池工厂)举行了奠基仪式,LG投资11亿美元产能10GW。这是印尼电动汽车电池产业的开端,政府还为该行业的发展制定了路线图。

9月:投资部长/投资协调委员会 (BKPM) 负责人 Bahlil Lahadalia 表示,政府将禁止出口含量为 30-40% 的镍加工产品,政府只允许出口含量不低于 70% 的加工镍产品,舆论哗然。

印尼矿业专家协会(Perhapi)随后批评政府计划禁止出口含量低于 70%的镍加工产品。他们质疑政府设定70%上限的原因。Perhapi 董事长 Rizal Kasli 表示:“将镍含量限制为 70% 的最低限度的依据是什么?为什么要设置 70% 的限制,为什么不设置 10% 或为什么不设置 90%”,印尼的镍加工厂目前生产的镍有多种类型和规格,含量在10%左右即镍铁生铁(NPI)、10%以上的镍铁、78%左右的镍锍,以及湿法冶金加工产品,镍含量超过 20%。这意味着,如果以 70% 的限值作为参考,则意味着只能出口无光泽的镍产品。在这种情况下,只有印度尼西亚 PT Vale 的加工厂生产哑光镍。

9月:印尼政府出台了2021年第96号关于矿石与煤炭开采业务的政府法规(以下简称“GR 96/2021”)。该法案取代了2010年第23号矿业法实施条例,对2020年第3号新矿业法、2021年第11号创造就业法作出了修订。GR 96/2021中明确规定了矿石与煤炭的开采属于高风险业务,所需许可证照为商业登记证书(NIB)、标准证书(Standard Certificate)和特殊许可证(Special Permit)。特殊许可证具体包括一般采矿许可证(IUP)、特殊采矿许可证(IUPK)、人民采矿许可证(IPR)、岩石开采许可证(SIPB)、放射性矿物开采许可证、运输销售许可证、矿业销售许可证、采矿服务许可证等。

规定强调的义务:1. 矿山持续勘探义务。每年将年度预算的一部分用于矿产和煤炭储量的勘探。2. 优先使用印尼国内采矿服务的义务。只有当印尼国内采矿服务公司不能提供相应服务,并在媒体发布公告后,才允许聘用外资矿业服务公司。3. 使用采矿道路的义务。在开展采矿活动时,必须使用自行建设的或其他采矿证持有人建设的符合采矿安全标准的采矿道路。只有当采矿道路不可用时,才可以使用公共道路。

减持规定:对于采用露天开采方式开展采矿活动,且不与加工冶炼或开发利用活动相结合的矿业公司,应在投产后第10-15年间逐年向印尼股东减持股份,减持比例分别为 5%、10%、15%、20%、30%和 51%。对于采用露天开采方式开展采矿活动,且与加工冶炼或开发利用活动相结合的矿业公司,应在投产后第15-20年间逐年向印尼股东减持股份,减持比例分别为 5%、10%、15%、20%、30%和 51%。

10月:经济与金融发展研究所 (Indef)的高级经济学家费萨尔·巴斯里 (Faisal Basri )声称,发现有流氓矿商在 2020 年向中国出口了2.8 万亿印尼盾的镍矿石。尽管政府自 2020 年 1 月以来已禁止镍矿石出口。据费萨尔称,印尼政府和中国提供的镍矿出口数据存在差异。中央统计局(BPS)的数据显示,2020年不会有镍矿出口。但据中国海关总署统计,从印尼进口了340万吨镍矿,价值1.936亿美元或相当于 2020 年的 2.8 万亿印尼盾。

11月:印度尼西亚再次面临欧盟就镍矿石出口禁令向国际贸易组织 (WTO)提起的诉讼。然而,佐科·维多多总统并不在意,怒怼过去,想要印尼的镍就来投资,没有商量。

11月:伟明集团与Indigo公司签订战略合作框架协议,拟共同在印尼规划投资开发建设年产4万吨高冰镍项目,并重点开发低品位镍矿和尾矿的利用技术,项目总投资约为4亿美元,产能为4万吨高冰镍,投资强度为1亿美元/万吨镍,针对的是低品位镍矿。

12月:能矿部官员再次提出:政府计划限制建设二类镍冶炼厂,即镍铁 (FeNi) 和镍生铁 (NPI)。造成这种限制的原因之一是为了保持镍矿储量的弹性。增加附加值,确保电池正极工厂的原材料 。

12月:青山园区高冰镍产品正式下线外供。

12月:能源和矿产资源部计划将采矿业务许可证(IUP)简化为一种,以刺激印度尼西亚的勘探活动。同时披露:到2021年8月该领域的投资仅实现了23.5亿美元,仅达到59.8亿美元总目标的39.3%。分别是2018年74.9亿美元,2019年65.2亿美元,2020年42.3亿美元。 2021年1-10月份,印尼镍产品出口总计:3081969吨(实物吨,下同),其中NPI2870876吨;镍铁104943吨;VALE高冰镍77879吨;MHP28271吨;所有镍产品出口中国2817427吨,占比91.4%,主要是NPI。

出口FOB均价参考:总平均965元人民币/镍点(下同)其中NPI1018,FNI853,VALE855,MHP1068。印尼能矿部12月镍矿内贸基准价格,NI1.7% FOB 42.47美元/湿吨;NI1.8% FOB 47.47美元/湿吨;NI1.9% FOB 52.75美元/湿吨,NI2.0 % FOB58.30美元/湿吨。该基价跟伦镍挂钩,总体上是不断上涨的趋势。

2.储量情况

印尼到底还有多少镍矿?坊间其说不一。

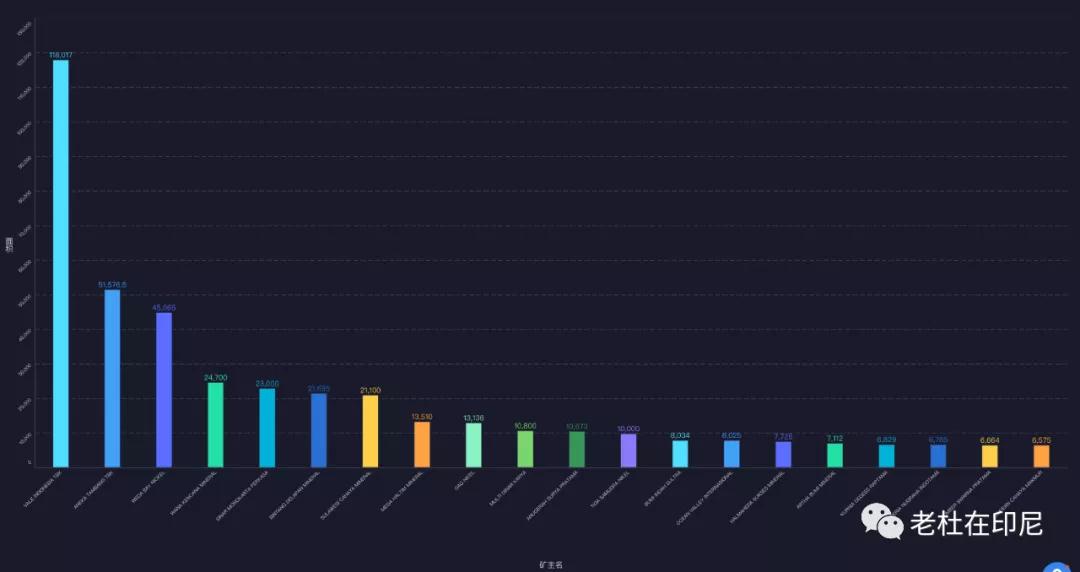

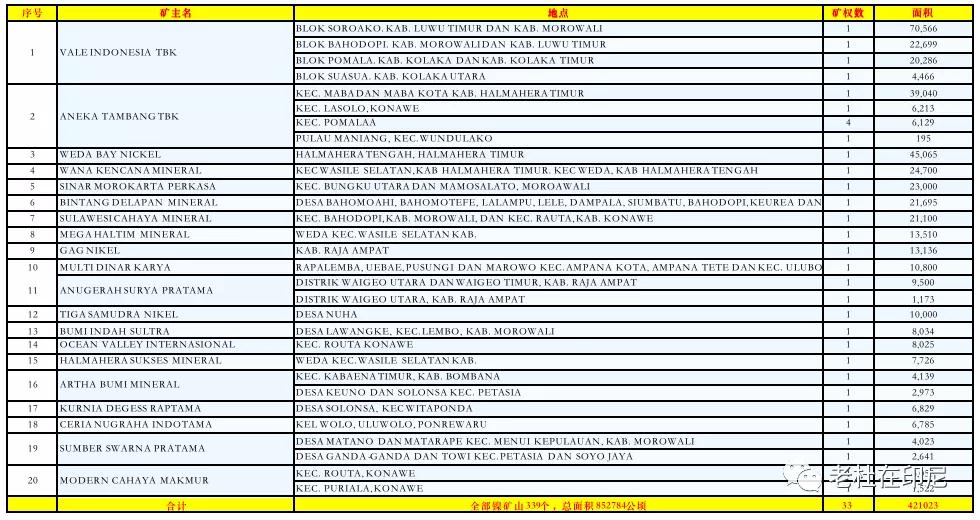

仅从矿山面积上说,大致排列情况如下:

2、能源矿产部最数据,印尼镍含量1.7%以上资源量39.3亿吨,低于1.7%以下的低品位镍矿资源量43.3亿吨,总计82.6亿吨。同时,1%-2.5%品位镍矿储量总计36.5亿吨,其中品位低于1.7%的镍矿(褐铁矿)储量18.9亿吨,品位高于1.7的镍矿储量(腐泥土镍)为 17.6 亿吨。

3、印尼矿业专家协会数据,印尼镍资源量115.5亿吨,其中探明储量10.8亿吨,预估储量35亿吨。

4、镍矿商协会 (APNI)数据,印尼镍矿原料的需求量预计将达到每年2.55亿吨。同时,印尼镍矿实测储量仅46亿吨。因此,镍行业预计最多只能维持 18 年。即使在仅 17 亿吨的高品位镍矿(1.6% 以上)的情况下也是如此。同时,如果火法冶金行业只使用高品位镍矿,该工厂的寿命只有7年。

面对五花八门的说法,我们不必过分解读,因为印尼始终就是这样一个思绪飞扬的国家。但是,用能矿部 ( ESDM )地质局煤炭和地热资源中心矿产资源负责人的话说,印尼镍储量的数据其实没有政府曝光的那么大,因为只有约2/3的矿山递交了勘探报告,而有资质能编制报告的地质工程师不到其中的60%,因此把所有数据公布出去是不可信的。

我们最关心的是投入了大量资金的众多中资企业到底掌控了多少印尼镍资源?

根据公开信息,目前我们能够知道的是:

1、印尼镍矿第一大户淡水河谷(VALE)已经基本确定和中国太钢鑫海合作建厂。

3、法国埃赫曼矿区已经和中国青山开展冶炼合作并取得丰硕成果。

5、印尼最大矿产民企哈利达已经和中国新兴铸管、力勤资源等开展多方位合作。

7、上述落地企业和众多新入园企业目前正在跑马圈地,已经或即将获得一些中小镍矿山的股权。

值得研究的是,如何才能界定“掌控”二字?

工厂和矿山的合作可以分为三类:收购股权、合资合作及贸易。

收购股权是绑定资源最靠谱的姿势,但是代价也是最高的。目前的矿山股权开价已经令人咂舌,有JORC报告的矿山凤毛麟角,报价更是上了天。更何况,你拿到矿权后能不能马上开,真实储量到底有多少也是个问号(参考上述能矿部负责人的说法),所有还要大量投入。

合资或JO(合作开采)是相对靠谱的合作,谈起来也比较容易,但是留给中国队的时间不多了,上述印尼96号法规已经详细规定了内外资企业取得相关开采服务资质的程序,而且,马上拿到能出手的所谓“好矿”也确实不多了,大批设备上去只开了三个月就没矿了也是个问题。

内贸是获得镍矿源最容易的方式,也是最不稳定的方式。他可以半年不开,你不能一日无矿。据说有比较好的矿山已经采取小火慢炖的手法,长期看好资源,不着急开采,这和中资企业只争朝夕的风格格格不入。到时候工厂不能停工,又不能搬走,矿价越来越高,落地企业上不来下不去,那可就难受了。因此贸易只能作为一种短期矿源补充形式存在。

四、几点看法

印尼的新能源汽车产业总体上还在阶段,的电池工厂刚刚开建,其它的还遥遥无期。官员们一直在大规模投资新能源产业对印尼当然是利好,一是对经济复苏有利,二是使劳动力就业增长,三是改善进出口数据。但是也有一些负面作用:家里有矿,2、应充分重视对2021年96号法规的研究,这个法规是前年印尼里程碑式的“新创造就业法”出台后,相关矿冶领域的最重要的法律,堪称新的矿业法。新创业就业法最近被印尼宪法法院判为“违宪”,今后只能陆续进行修改,不能出台新的相关法规,否则就会永久违宪。因此预测印尼矿冶领域的政策只能是越来越严,包括并不限于:逐步限制新的冶炼(特别是火法)工厂建设,逐步限制低品位镍产品出口,可能的手段是:不再批准相关手续;新设产品出口配额;加收各种税费(版税,碳税,出口税,增值税)等。

3、对新进入的中国企业忠告:A、原料来源,怎么强调也不为过。 B、工艺选择,尽量采用能降低成本的新技术新工艺,目前高昂的煤价和镍价已经让生产企业苦不堪言,肥肉都让矿主们吃了。 C、火法冶炼最好就不要进来了,即使想进来也要找已有电厂批文的矿山合作为好;湿法产品线也有冲高问鼎的趋势,MHP年产30万吨产能已经是不少的量了,今后可能还会有更多的RKEF转投高冰镍,何况全球三元电池市场份额还有下降的风险。D、目前来印尼并购矿山当矿主还是相对可行的,但低垂果实已经摘尽,需要付出更多的时间和成本代价,这一点要有充分的思想准备。

总之,纵观印尼的镍产业,短短十几年时光,在两国政府、企业和员工付出巨大代价后,辉煌的时期已经到来,但能够维持多久还是一个谜。十几年前老杜来的时候,还能买到几船2.0的矿,到了现在,1.7的矿已经成了各家标配的拒收品位,甚至其它指标好的话还可以再降低。

本文来源:印尼老杜

- [责任编辑:Alakay]

信息快递

信息快递 行业报告

行业报告 期刊杂志

期刊杂志 企业名录

企业名录 短信彩信

短信彩信 数据定制

数据定制 会议服务

会议服务 广告服务

广告服务 贸易撮合

贸易撮合 企业网站建设

企业网站建设

在线询价

在线询价 联系方式

联系方式

评论内容