ЪеВи

ЪеВи ДђгЁ

ДђгЁ2021“ОјДњЫЋНЙ” ТХДДаТИп

жаЙњЪЧвЛИі“ЖрУКЁЂЩйгЭЁЂЦЖЦј”ЕФЙњМвЃЌФмдДНсЙЙЕФзщГЩОіЖЈСЫЮвЙњГЄЦквдРДЩњВњЩњЛюЕФФмдДЯћКФЖрвдУКЬПЮЊжїЁЃЖјЫЋНЙдђдквЛЦЌЩЯеЧЕФЦјЗеРяВНШы2021ФъЃЌВЂдк2021ФъТХДЮДДЯТРњЪЗаТИпЁЃ

ЁЁЁЁ

ОнЕїВщЪ§ОнЯдЪОЃЌ2021ФъСЖНЙУКМлИёДІгкЪЎФъФкзюИпЮЛЃЌЦфжа1-5дТЗнТдЕЭгк2019ФъМлИёЃЌ6-12дТЗнДІгкЪЎФъФкРњЪЗзюИпЮЛЁЃ

ЁЁЁЁ

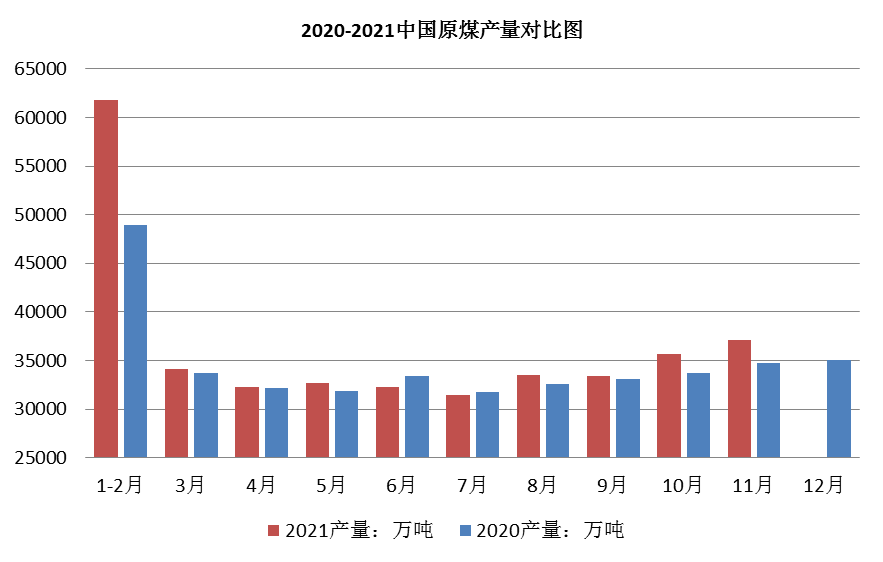

2021ФъНЙЬПМлИёДяЕНЪЎФъФкзюИпЮЛЃЌЧвШЋФъМлИёОљИпгкЧА10ФъЕФРњЪЗЭЌЦкМлИёЁЃ

ЁЁЁЁ

ОнЭГМЦ2021ФъСЖНЙУКМлИёЯТаажЛгаСНИідТЗн3дТЗнКЭ11дТЗнЃЌЦфЫћдТЗнДІгкЩЯаажаЃЌЦфжа8дТКЭ9дТМлИёЩЯааЗљЖШзюДѓЃЌДяЕН31.74%КЭ31.7%ЁЃ

ЁЁЁЁ

2021ФъНЙЬПМлИёеЧЕјВЮАыЃЌЩЯаадТЗн5ИідТЃЌЯТаадТЗн6ИідТЃЌ10дТМлИёБЃГжЦНЮШЃЌЦфжазюИпеЧЗљдк8дТЩЯеЧ32.93%ЃЌзюИпЕјЗљдк11дТЃЌЯТЕј39.62%ЁЃ

2021ФъСЖНЙУКМлИёЩЯеЧ67.93%

ЁЁЁЁ

2021ФъСЖНЙУКМлИёЛљБОЯШбяКѓвжЁЃФъГѕЪаГЁОљМл1450дЊ/ЖжзѓгвЃЌФъФЉЪаГЁОљМлЮЊ2435дЊ/ЖжзѓгвЃЌМлИёећЬхЩЯеЧ67.93%ЁЃНЙУКШЋФъзпЪЦвЛМОЖШЯрЖдЦНЮШЃЌздЖўМОЖШЦ№МлИёПЊЪМЩЯааЃЌжївЊЪЧЪмЛЗБЃМьВщЃЌВњСПЦЋЕЭЃЌЯТгЮашЧѓНЯКУЬсеёЃЌМлИёвЛТЗЩЯааЁЃздЫФМОЖШКѓЦкЗЂИФЮЏЯрЙиИЩдЄеўВпаЇЙћЯдЯжЃЌУКЬПВњСПгаЫљЬсЩ§ЃЌЙЉгІНєеХОжУцгаЫљЛКНтЃЌУКЬПВњФмЕУЕННзЖЮадЪЭЗХЃЌМлИёЯТЛЌУїЯдЁЃ

2021ФъНЙЬПМлИёзюДѓеёЗљ100%

ЁЁЁЁ

знЙл2021ФъЩНЮїЕиЧјНЙЬПЪаГЁзпЪЦЃЌПЩвдПДГіНЙЬПЪаГЁдк2021ФъЛљБОПЩвдЙщФЩЮЊШ§ВЈааЧщЁЃЦфжазюЪмжѕФПЕФЕБЪє2021ФъШ§МОЖШЕФетВЈДѓеЧДѓЕјЁЃЕЋЦфЪЕдчдк20Фъ7дТбгајжС21Фъ2дТЕФФЧВЈзмМЦ15ТжЕФДѓеЧЃЌОЭвбОдк21ФъГѕЪБеМОнСЫШШЫбАёЪзЃЌВЂдкДДЯТСЫЕБЪБЕФРњЪЗаТИпЁЃЯТУцОЭвдНЙЬПЮЊЧаШыЕуЃЌРДПДвЛЯТ2021ФъгАЯьЫЋНЙЪаГЁЕФвђЫигаФФаЉЃП

ЕквЛВЈааЧщЃК2020Фъ7дТ-2021Фъ4дТ

ЁЁЁЁ

2021ФъГѕетВЈааЧщЕФвСЪМЃЌвЊДг2020Фъ7дТПЊЪМЫуЦ№ЃЌЖјЖдгкНЙЛЏаавЕРДЫЕПДЕН2020ФъОЭЪзЯШЛсСЊЯыЕНвЛИіДЪ—ШЅВњФмЁЃ

ОнЭГМЦ2020ФъНЙЬПаавЕЙВМЦЬдЬТфКѓВњФм6700ЭђЖжзѓгвЃЌаТдіВњФмНќ5000ЭђЖжЃЌВњФмМѕЩй1700ЭђЖжзѓгвЁЃПЩвдЫЕ“ШЅВњФм”ЪЧЙсДЉ2020ШЋФъЕФаавЕШШЕуЁЃНјШы20ФъЫФМОЖШвдРДНЙЬПЪаГЁвЛжБУцСйзХЙЉгІНєеХЕФОжУцЃЌжївЊМЏжадкЩНЮїЁЂКгФЯЕШЕиЃЌдкНЙЬППтДцГжајЕЭЮЛЕФЧщПіЯТЃЌЫФМОЖШНЙЬПвЛжБДІгкТєЗНЪаГЁЁЃ

2011ФъжС2021ФъНЙЬПМлИёФъЖШЖдБШ

ЁЁЁЁдк2дТЗнНјШыаТФъжЎКѓНЙЬПЪаГЁПЊЪМНјШыЬсНЕжмЦкЃЌдкНкШеЦкМфНЛЭЈдЫЪфВЛЭЈГЉЕМжТЕФНЙЛЏЦѓвЕПтДцЩ§ИпвдМАЪмЩНЮїЕиЧјгъбЉЬьЦјНЛЭЈЙмПиЃЌЛЙгаКгББЕиЧјЛЗБЃЙмПиЯТгЮПЊЙЄТЪЯТНЕЕШЖржиРћПегАЯьЯТНЙЛЏЦѓвЕПтДцЛиЩ§УїЯдЁЃгЩИжГЇжїЕМЕФЕквЛТжЬсНЕПЊЦєЁЃ4дТ1ШеЫцзХЕк8ТжЬсНЕЕФТфЕиНЙЬПМлИёжиЛи1880дЊ/ЖжЃЌРлНЕ800дЊ/ЖжЁЃЕЋОЭНќЪЎФъЕФМлИёРДПДЃЌвРОЩЪЧРњФъЭЌЦкЕФИпЕуЁЃ

ЕкЖўВЈааЧщЃК2021Фъ4дТжС2021Фъ7дТЕз

ЁЁЁЁНјШы4дТЃЌжабыЛЗБЃЖНВщзщШызЄЩНЮїЃЌЪмДЫгАЯьЩНЮїЕиЧјВПЗжаТНЈНЙЛЏЯюФПгаьЫТЏЛђепМѕВњећЖйЕШЯжЯѓЁЃЯоВњдйЕўМгЕБЕиЮШВНжДааЕФЬдЬТфКѓВњФмМЦЛЎЃЌжїВњЧјВњСПгавЛЖЈЯТЛЌЃЌгШЦфЪЧгХжЪНЙЙЉгІЦЋНєЁЃдкЖржиРћКУЕФЭЦЖЏЯТЃЌРПЊСЫФъФкЕкЖўВЈЩЯеЧааЧщЁЃБОТжааЧщЙВ8ТжЬсеЧЃЌЪЊЯЈНЙРлеЧ840дЊ/ЖжЁЃдкБОТжЩЯеЧНсЪјКѓНЙЬПЪаГЁНјШыСЫГжајдМ2ИіЖрдТЕФе№ЕДХЬећЦкЁЃ

ЕкШ§ВЈЃК2021Фъ7дТЕзжСНё

ЁЁЁЁЕкШ§ВЈааЧщГжајДѓдМШ§ИідТЪБМфЃЌЦкМфЙВЩЯЕї11ТжЃЌРлеЧ1560дЊ/ЖжЃЌЙВЯТЕї8ТжЃЌРлНЕ1600дЊ/ЖжЃЌШ§дТФкзюДѓеЧЗљЮЊ61.78%ЁЃДг7дТЕзПЊЪМЕФЩЯеЧЦкЃЌеЧМлТпМЛљБОЩЯЛЙЪЧЮЇШЦзХГЩБОКЭЙЉашеЙПЊЕФЁЃНјШы8дТКѓНЙЬПЩЯгЮНЙУКГжајЙЉгІЦЋНєЃЌНЙЛЏЦѓвЕВЩЙКРЇФбЃЌНЙУКМлИёвЛТЗЫЎеЧДЌИпЁЃНЙЛЏЦѓвЕБЛЦШЯоВњЁЂзЊВњЃЌГЇФкНЙЬППтДцЖрДІгкЕЭЮЛЃЌЙЉгІГжајНєеХЃЌгШЦфЪЧВПЗжгХжЪНЙЙЉгІгШЦфНєеХЁЃНјШы9дТжабЎКѓЫцзХЯТгЮИжГЇДжИжбЙМѕЁЂЫЋПиЕШеўВпгАЯьЯТЃЌИжГЇВњСПГжајЯТЛЌЃЌЖдНЙЬПашЧѓЗХЛКЃЌНЙЬПЙЉгІЦЋНєЕФОжУцНЯжЎЧАааЧщгавЛЖЈИФЩЦЃЌНЙЬПМлИёНјШыИпЮЛХЬећЦкЁЃ

НјШы10дТББЗНЕиЧјМДНЋНјШыДЋЭГЕФЙЉХЏМОЃЌУКЬПМлИёИпЦѓвбОДѓЗљЭЦИпСЫЯТгЮаавЕЕФЩњВњГЩБОЃЌЖдЕчСІЙЉгІКЭЖЌМОЙЉХЏВњЩњВЛРћгАЯьЁЃеыЖдЩЯЪіЧщПіЃЌЮЊзіКУУКЬПЪаГЁБЃЙЉЮШМлЙЄзїЃЌ10дТ19ШеЯТЮчЃЌЙњМвЗЂеЙИФИяЮЏзщжЏжиЕуУКЬПЦѓвЕЁЂжаЙњУКЬПЙЄвЕаЛсЁЂжаЙњЕчСІЦѓвЕСЊКЯЛсейПЊНёЖЌУїДКФмдДБЃЙЉЙЄзїЛњжЦУКЬПзЈЬтзљЬИЛсЃЌбаОПвРЗЈЖдУКЬПМлИёЪЕЪЉИЩдЄДыЪЉЁЃЗЂИФЮЏИќЪЧдкСНШеФкСЌЗЂСљЮФЃЌжиЕуЙизЂУКЬПМлИёМАЙЉИјБЃеЯЙЄзїЁЃ

ЖЏСІУКМлИёвЛдТФкЯТЛЌ57.86%

ЁЁЁЁдкЗЂИФЮЏЕФвЛЯЕСаеўВпИЩдЄЯТЃЌЪзЯШзіГіЯьгІЕФЪЧЦкЛѕЪаГЁЃЌгыУКЬПЯрЙиЕФЦкЛѕЦЗжжСЌајЕјЭЃЁЃЖјЯжЛѕЪаГЁЗНУцжЛгаЖЏСІУКЪзЯШПЊЪМЯТЛЌЃЌдквЛИідТФкРлМЦЯТЛЌСЫ57.86%ЁЃ

2021Фъ11дТЗнЩњВњдУК3.7вкЖж ЭЌБШдіГЄ4.6%

ЁЁЁЁ

ЖјВњСПЗНУцЪмЗЂИФЮЏдіВњдіЙЉОйДыЬсеёЃЌдУКЩњВњгаЫљМгПьЁЃЫцзХдіВњБЃЙЉеўВпГжајЭЦНјЃЌ2021Фъ11дТЗнЃЌЩњВњдУК3.7вкЖжЃЌЭЌБШдіГЄ4.6%ЃЌдіЫйБШ10дТМгПь0.6ИіАйЗжЕуЃЌБШ2019ФъЭЌЦкдіГЄ6.1%ЃЌСНФъЦНОљдіГЄ3.0%ЃЌШеОљВњСП1236ЭђЖжЁЃНјПкУКЬП3505ЭђЖжЃЌЭЌБШдіГЄ198.1%ЁЃ

2021Фъ1—11дТЗнЃЌЩњВњдУК36.7вкЖжЃЌЭЌБШдіГЄ4.2%ЃЌБШ2019ФъЭЌЦкдіГЄ4.6%ЃЌСНФъЦНОљдіГЄ2.3%ЃЛНјПкУКЬП2.9вкЖжЃЌЭЌБШдіГЄ10.6%ЁЃ

НЙЬПГЩБОбЙСІНЯДѓ

ЁЁЁЁ

ЖјСЖНЙУКЪаГЁзд10дТЯТбЎКѓжївЊБЃГжШѕЪЦХЬећЮЊжїЃЌЫфШЛИЩдЄеўВпаЇЙћЯдЯжЃЌУКЬПВњСПгаЫљЬсЩ§ЃЌЙЉгІНєеХОжУцгаЫљЛКНтЃЌЕЋЪЧдкБЃЙЉеўВпЯТЛЗБЃМьВщЧїбЯЃЌгжМгЩЯбЯНћГЌВњЃЌСЖНЙУКећЬхЙЉгІШдЦЋНєЁЃдкНјШы11дТКѓдкЙЉгІПэЫЩвдМАЯТгЮНЙЬПашЧѓЯТЛЌЫЋжиРћПегАЯьЯТЃЌСЖНЙУКМлИёВХГйГйНјШыЯТааЭЈЕРЁЃ

ДгЩЯЪіНЙУКЁЂНЙЬПМлИёЖдБШЭМПЩвдКмжБЙлЕФЗЂЯжЃЌНЙУКМлИёЯТЕјЕФБШР§ЁЂЫйЖШМАПЊЪМЪБМфдЖВЛМАНЙЬПЁЃвђДЫдьОЭСЫНЙЬПЪаГЁМЋДѓЕФГЩБОбЙСІЃЌдйДЫбЙСІЯТЖрЪ§НЙЛЏЦѓвЕвбОПЊЪМжїЖЏЯоВњЃЌИіБ№ПїЫ№бЯжиЕФЦѓвЕЩѕжСВЛЯЇьЫТЏЁЃОнЩњвтЩчЕїбаЪ§ОнЯдЪОЃЌНЙЛЏЦѓвЕЕФШеОљВњСПКЭВњФмРћгУТЪОљЮЊНќФъРДзюЕЭЮЛЁЃ

2021Фъ11дТЗнжаЙњНЙЬПВњСП3385ЖжЭЌБШНЕ17.4%

ЁЁЁЁ

ЙњМвЭГМЦОжЗЂВМЪ§ОнЯдЪОЃЌ2021Фъ11дТЗнЃЌШЋЙњНЙЬПВњСП3385ЖжЃЌЭЌБШЯТНЕ17.4%ЃЛ2021Фъ1-11дТЗнЃЌШЋЙњНЙЬПВњСП42839ЭђЖжЃЌЭЌБШЯТНЕ1.6%ЁЃДгВњСПЭГМЦЭМПЩвдПДГізд9дТЗнКѓНЙЬПВњСПГжајЯТЛЌЁЃ

жаЙњДжИжВњСПСЌајСљИідТЯТЛЌ

ЁЁЁЁ

ЖјЯТгЮашЧѓЭЌбљвВВЛРжЙлЃЌздНјШы9дТЗнЦ№ИжЬњаавЕвЛжБдкбЯИёжДааДжИжМѕбЙеўВпЃЌЕўМгФмКФЫЋПиЫЋжигАЯьЯТЃЌДжИжВњСПж№ВННЕЕЭЃЌдкНјШы11дТКѓЃЌИжВФЪаГЁзЊШыДЋЭГЕМОЃЌашЧѓЗІСІЃЌМгЩЯЬьЦјж№НЅБфРфЃЌдЫЪфЪмЯоЃЌашЧѓНјвЛВНЯТЛЌЃЌЙњМвЭГМЦОжЪ§ОнЯдЪОЃЌ2021Фъ11дТШЋЙњДжИжВњСП6931ЭђЖжЃЌЭЌБШЯТНЕ22.0%ЁЃ

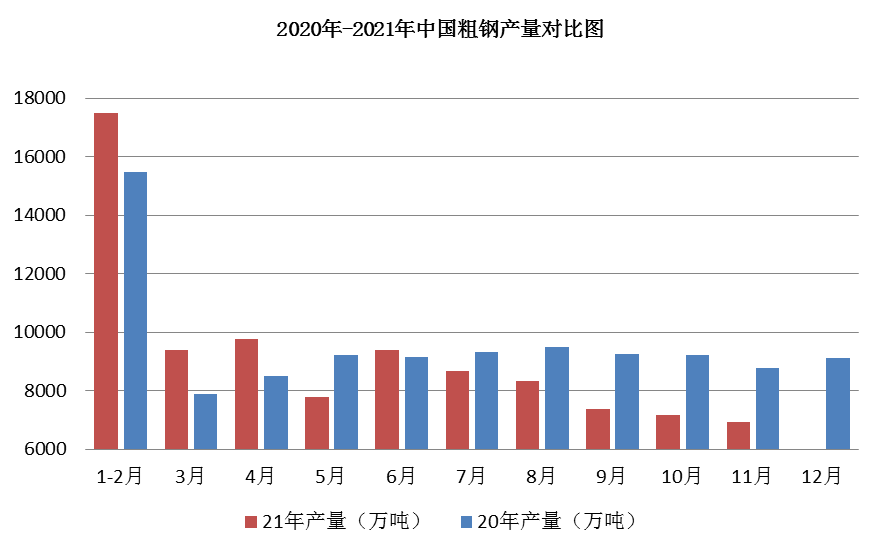

ЫфШЛНЙЬПЕФВњСПвЛдйНЕЕЭЃЌЕЋЯТгЮашЧѓвВЪЧНєИњНХВНвЛдйЫѕНєЃЌМДБуЪЧНЙЬПМлИёвЛТЗЯТааЃЌЦѓвЕГіЛѕЧщПівРОЩВЛРэЯыЃЌНЙЛЏЦѓвЕПтДцбЙСІвРОЩНЯИпЃЌЫцжЎЖјРДЕФОЭЪЧМлИёЕФвЛТЗЯТЕјЃЌздДЫБОТжааЧщЛљБОНсЪјЃЌЙВЯТЕї8ТжЃЌРлНЕ1600дЊ/ЖжЁЃМлИёЕјЛиБОТжжмЦкЕФдЕу2438дЊ/ЖжЁЃдкНЙИжЦѓвЕевЕНСЫаТЕФЦНКтЕужЎКѓЃЌНЙЬПМлИёдйДЮНјШыСЫХЬећЦкЃЌВЂЧвГжајжСНёЁЃ

ФЧУДНЙЬПЪаГЁКѓајЛсдѕУДзпФиЃП

ФПЧАЫцзХНЙЛЏЦѓвЕЕФжїЖЏМАБЛЖЏЯоВњЕФЪЕЪЉЃЌНЙЬПВњСПЯТЛЌУїЯдЁЃНЙЛЏЦѓвЕГЇФкПтДцЦеБщЦЋЕЭЃЌНЙЬПОжВПГіЯжСЫЙЉгІНєеХЕФЧїЪЦЁЃЖјЩЯгЮНЙУКМлИёдкНќЦкТдгаЬЇЭЗЃЌНЙЛЏЦѓвЕГЩБОбЙСІдЄЦкдіМгЃЌЛѕНєМлИпЪЙЕУНќЦкНЙЛЏЦѓвЕЬсеЧЕФаФЬЌВЛЖЯдіЧПЃЌЫфШЛЙњФкжїВњЧјНЙЛЏЦѓвЕОљБэЪОПЊЦєЪзТжЬсеЧЃЌЕЋНігаИіБ№ИжГЇНгЪмЃЌжїСїИжГЇвЛжБУЛгаЛигІЁЃ

ашЧѓЗНУцФПЧАЯТгЮИжГЇЕФЖЌДЂМЦЛЎКЭНкШеБИЛѕМЦЛЎвбОПЊЪМЦєЖЏЃЌЖдФПЧАЕФЕЭМлНЙЬПВЩЙКЛ§МЋЃЌвбОГіЯжМгМлВЩЙКЕФЯжЯѓЁЃзлКЯРДПДЫЦКѕФПЧАЪаГЁЗчЯђвбОЯђНЙЛЏЦѓвЕЧуаБЃЌНЙЦѓвВОпБИСЫеЧМлЕФЬѕМўЃЌЕЋзлКЯРДПДНЙИжЦѓвЕФПЧАЛЙЪЧДІдквЛИіЙЉашНЯЮЊЦНКтЕФзДЬЌЃЌФПЧАИжГЇФкНЙЬППтДцШддквЛИіКЯРэЧјМфЁЃЫцзХЖЌАТЛсЕФСйНќЃЌКгББЕиЧјЯоВњЖЈЛсЧїгкбЯИёЃЌЫфШЛФПЧАЩаУЛгаШЗЧаЕФеўВпГіЬЈЃЌЕЋЪаГЁдЄЦкЪЧБШНЯУїРЪЕФЁЃвђДЫНЙЬПЪаГЁБОТжЬсеЧТфЕиЛЙЪЧДцдквЛЖЈзшСІЃЌдЄМЦФъФкНЙЬПЪаГЁШдНЋБЃГжЮШжаЦЋЧПдЫааЮЊжїЃЌНќЦкашжиЕуЙизЂЯрЙиеўВпЁЂНЙУКМлИёзпЪЦвдМАЯТгЮИжГЇЪЕМЪИДВњЧщПіЁЃ

- [д№ШЮБрМЃКliuzhengrong]

аХЯЂПьЕн

аХЯЂПьЕн аавЕБЈИц

аавЕБЈИц ЦкПЏдгжО

ЦкПЏдгжО ЦѓвЕУћТМ

ЦѓвЕУћТМ ЖЬаХВЪаХ

ЖЬаХВЪаХ Ъ§ОнЖЈжЦ

Ъ§ОнЖЈжЦ ЛсвщЗўЮё

ЛсвщЗўЮё ЙуИцЗўЮё

ЙуИцЗўЮё УГвзДщКЯ

УГвзДщКЯ ЦѓвЕЭјеОНЈЩш

ЦѓвЕЭјеОНЈЩш

дкЯпбЏМл

дкЯпбЏМл СЊЯЕЗНЪН

СЊЯЕЗНЪН

ЦРТлФкШн