收藏

收藏 打印

打印

2013年11月6日,有关部门将拟公告符合铁合金及电解金属锰行业准入条件的企业名单(第五批)予以公示,公示期限:2013年11月6日至11月20日,继2006年2月8日当时公布第一批《铁合金行业准入条件》的企业名单,时间已经过去7年,一份完整的铁合金准入名单除去新增产能申报外,中间以批次出台,历经7年之久,而这过去的7年,也正是我国铁合金行业产能逐步释放、供应过剩局面持续加剧的时期。低于6300KVA以下矿热炉并未伴随着准入制度的诞生而很快退出历史舞台,其淘汰的时间曾被严重拖延,而今,矿热炉大型化趋势已经形成,而12500KVA以下炉型比例依然高位。部分6300KVA高炉仍活跃在生产一线,铁合金产量增长幅度已明显高于同期粗钢产量增长水平,过剩局面依然严峻,对铁合金价格形成长期压制。

放眼2013年,对南方部分铁合金主产区而言,经历了丰水不丰枯水更枯的窘境,广西、贵州取消了往年的丰水期优惠电价,转而以恒定电价代替,以往的南方水电优势转瞬即逝,面临的则是高位电力成本的困境,而进入枯水期则又经历了上调电价,铁合金工厂电力成本压力过大,选择减产、停产以规避持续亏损局面,从2014年的电力价格来看,稳中有涨为主旋律,下调电价及地方性补贴均可谓天方夜潭。

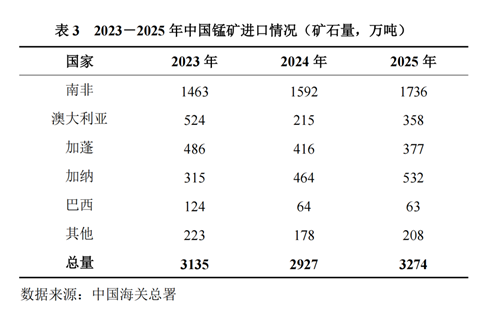

而作为铁合金产品的主要原料锰矿、铬矿则表现的将会更加强势,起码在价格下调方面几无空间可言。包括澳洲、南非、加蓬、巴西等主力矿在内的国外矿山对锰矿资源的垄断力度持续加大,对发往中国的资源有绝对控制权,并对价格波动拥有相当主动权,一定程度主观控制了发货量并规避了价格的下行空间及波动幅度,锰矿现货走势将毫无疑问的在外盘影响下以外矿山的节奏合理波动,价格大降或者持续下行属小概率事件。而南非铬矿市场占有率最大,对中国的需求有相当控制权,价格的波动也预计将在几大主力矿出口国的干预下有效波动。矿产品对铁合金的成本支撑作用仍然在增强,对铁合金生产成本的压力不会在2014年突然减弱。

综上所述,铁合金在合金用矿、电力成本高居不下的客观条件下,依然要饱受其自身产能过剩之苦,在钢铁行业难有改观的大背景下,经受下游钢铁企业招标采购价格打压,硅铁等主力出口品种并不乐观,2014年出口数量难有明显变化,出口受阻、内销过剩,在粗钢持续增长的大预期下,铁合金刚需有一定保证但自身价格仍难有全面上行机遇期,有关部门预计2014年硅锰、硅铁价格将总体高于2013年,而铬铁价格则以2013年为基础上下波动。(来源:互联网)

中国铁合金网版权所有,未经许可,任何单位及个人均不得擅自拷贝或转载,否则视为侵权,本网站将依法追究其法律责任,特此郑重声明!

- [责任编辑:editor]

信息快递

信息快递 行业报告

行业报告 期刊杂志

期刊杂志 企业名录

企业名录 短信彩信

短信彩信 数据定制

数据定制 会议服务

会议服务 广告服务

广告服务 贸易撮合

贸易撮合 企业网站建设

企业网站建设

在线询价

在线询价 联系方式

联系方式

评论内容