收藏

收藏 打印

打印1.钛白供给

1.1.按地区统计的供给量

2012年,全球钛白产能从2011年的638万吨增加到约655万吨,产量超600万吨。近年来全球各区域的钛白产能产量情况见表1。

从表上看,2011年,亚太区产能共计265万吨,产量约261万吨,是最大的生产区,其次是北美区。北美的钛白生产高度集中,全球几个主要钛白生产商均在此建有生产厂,并且除了康诺斯的瓦雷纳厂,其余均是采用氯化工艺生产。第三大产区是西欧,2011年的产量为120万吨。其他产区的产能产量都比较小。

1.2按生产工艺统计的产能情况

目前,在七大跨国钛白生产商中,约76%的产能采用氯化法工艺。杜邦、特诺目前所有钛白生产厂全部采用氯化法工艺。科斯特目前大部分采用氯化法工艺,氯化法占比88%。而形成鲜明对比的是,地方性钛白生产商生产的产品中平均只有6%是采用的氯化法工艺。除了这七大厂商之外,其他采用氯化工艺的生产企业只有印度喀拉拉矿物和金属有限公司(KMML)和中国的锦州钛业公司。全球七大钛白生产商生产工艺产能及氯化法比例见表2。

1.3国外钛白粉市场竞争对手状况

目前全球最大的钛白粉供应商仍是美国杜邦公司,市场份额达18%,排在其后的生产商依次是:科斯特全球、亨兹曼、康诺斯、特诺、萨其宾和石原公司。

1.3.1美国杜邦公司

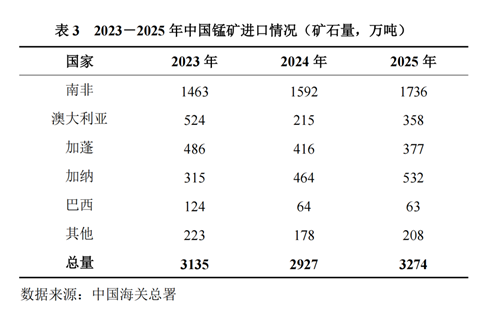

杜邦公司始建于1802年,是世界第一大钛白粉生产商。截止2012年底,其生产能力为116万吨。各生产厂的装置生产能力见表3。

杜邦最大的竞争优势是其工厂的平均生产能力大,平均达到约26万吨/年。杜邦经营着世界上最大的两个钛白生产厂,一个是美国的New Johnsonville厂,另一个是美国的DeLisle厂,2012年两个厂的合计产能超70万吨;杜邦的第二个优势是,它是全球唯一能够直接氯化钛铁矿原料的钛白生产商。

2005年,杜邦宣布在中国山东东营新建一个年产20万吨的钛白生产厂,但由于种种原因搁置。2011年5月,杜邦宣布计划扩大全球钛白产能35万吨。2013年7月,杜邦进行战略调整,宣布将考虑出售高性能化学品板块,包括钛白科技、化学品及氟产品。如果该板块最终得以出售,那么因环保问题而等待多年开工的杜邦东营钛白粉项目,随后的变数将更大,有可能此项目就此搁置。

1.3.2科斯特全球

科斯特全球总部位于沙特,是中东和北非地区唯一的钛白生产商,也是目前全球最大的钛白出口商之一,采用科美基技术的氯化法工艺生产钛白粉,原料为进口金红石矿。2007年科斯特收购美礼联钛白业务,其全球市场份额由2%提高到12%,成为第二大钛白生产商。截止2012年底,科斯特全球的钛白产能为77.8万吨,各生产厂装置生产能力见表4。

2009年,科斯特关闭了其在法国勒阿弗尔的钛白粉厂,同年,科斯特又关闭了其在巴尔的摩年产5万吨的氯化法钛白工厂。

2010年3月,科斯特英国南亨伯赛德郡Stallinborough生产厂发生TiCl4泄露事故,造成公司全线停产至7月15日才恢复生产。

2011年初,科斯特与Outotec公司合作,在沙特新建一设计产能为100万吨的钛渣厂,该厂设计初始年产80万吨钛铁矿、85%的钛渣50万吨、23.5万吨高纯生铁的副产品,该厂将采用全球最清洁的钛矿加工处理技术,计划在2014年投入运行,钛矿原料则来自其位于澳大利亚的Bemax矿山。

1.3.3亨兹曼公司

目前,美国亨兹曼公司在全球七个国家分别建有钛白生产厂,2012年总生产能力达57.5万吨,各生产厂生产能力见表5。

亨兹曼公司主要依靠自有技术发展钛白生产,在七座生产厂中,除意大利斯卡利诺工厂外,全部都是自有技术建成。

2013年9月,亨兹曼宣布,已经与钛白企业Rockwood签订协议,将购买其添加剂和二氧化钛业务,购买金额为11亿美元,以现金支付。

目前,康诺斯是全球第四大钛白粉供应商,也是欧洲第二大钛白生产商。2012年的钛白总生产能力55.6万吨/年。各生产厂装置能力见表6。

公司氯化法钛白用钛原料主要从南非、加拿大、印度以及美国购买。公司与力拓公司签有购买氯化钛渣的长期合同,与澳禄卡公司签有购买天然金红石的长期合同。硫酸法钛白用钛原料主要从挪威、加拿大、澳大利亚、印度以及南非购买。欧洲的硫酸法钛白原料来自挪威钛铁矿山,其位于加拿大的硫酸法钛白厂,则主要从QIT铁钛公司和挪威Tinfos钛铁公司购买酸溶性钛渣。

1.3.5特诺公司

总部设在美国的特诺,是世界第三大氯化法工艺钛白生产商,2010年年中出售其位于德国的乌丁根硫酸法钛白工厂后,公司钛白产品全部采用氯化法工艺生产。2012年,特诺钛白产能46.8万吨,全球市场份额为7%,居世界第五。各厂生产能力见表7。

近来,特诺公司对既有Tiwest工厂进行了扩能,并将位于荷兰Botlek的氯化法钛白粉厂的产能从7.2万吨/年扩大到了9万吨/年。

2012年6月,特诺宣布收购南非艾克斯罗资源公司矿砂业务。

1.3.6德国萨其宾公司

萨其宾公司组建于1878年。2008年,凯米拉(Kemira)与Rockwood共同持有萨其宾公司,2013年2月,凯米拉将其持有的39%股权全部出售给Rockwood,宣布退出钛白粉业务。

目前,萨其宾公司向全世界供应钛白粉,公司生产的用于人造纤维消光的锐钛型钛白在世界上非常有名,在纤维行业萨其宾公司占有65%的销售量。

2012年7月,萨其宾公司收购Crenox公司位于德国乌丁根的一座年产量约10万吨的钛白生产厂,产能达到34万吨/年。各生产厂装置能力见表8。

2013年5月,萨其宾控股公司Rockwood表示,由于钛白市场疲软,公司或将在2013年年底前退出钛白粉领域。

1.3.7日本石原公司

日本石原组建于1921年,是以生产钛白为主的公司,此外还生产人造金红石、浓硫酸、水合氧化铁、偏钒酸铵等化工产品。2012年,公司宣布对新加坡钛白生产基地进行技术改造,产能扩大到7.2万吨/年。为了给氯化法工厂提供原料,公司还与英国的Tioxide集团公司合资,在澳大利亚建立了一座10万吨/年的人造金红石生产厂[9]。

公司2012年的钛白生产能力为20.5万吨/年,(硫酸法7.6万吨/a,氯化法12.9万吨/年),是世界第七大钛白生产商,也是亚洲最大的钛白粉生产商。各生产厂装置能力见表9。

2013年8月12日,石原公司宣布将关停位于新加坡的钛白粉厂,将其并入日本四日市的钛白粉厂。由于新加坡货币强劲、基础设施以及工厂规模,导致生产成本高,使得石原新加坡钛白粉厂的盈利能力下降。近期的原料价格的急剧上涨和全球需求的持续低迷进一步影响其盈利。

2钛白需求

在2000年~2011年这十年间,全球钛白需求量增长了约36%,从410万吨增加到了559万吨,平均年增长率约3.2%。发达国家的钛白需求在过去十年内下降了约17%,而发展中国家的钛白需求增长了约67%。据TZMI数据统计,发达国家的人均钛白消费量约为2.5 kg,而发展中国家的人均钛白消费量为0.5 kg。

2.1按地区统计的钛白消费情况

近年来全球各区域的消费情况见表10。2011年,全球钛白消费量达到约560万吨。2008~2009年全球经济不景气,全球各个地区的钛白需求量出现不同程度的下降,但从2010年开始又出现了回升。2011年,亚太区的消费量为220多万吨,是最大的消费区,同时也是消费增长最快的区域;其次是西欧,120多万吨;中东与非洲的消费量最少,只有约36万吨。从表上还看到,北美的消费量近年来出现了下降的趋势。

近几年按国家统计的钛白粉表观消费量见表11。由表11可见,从2008年开始,中国的钛白粉表观消费量位居全球第一,其次是美国。

2.3终端领域的钛白需求

2011年钛白粉在各应用领域的消费量比例见图1。从图上看到,钛白粉的消费领域集中在涂料、塑料(8585, 200.00, 2.39%)、造纸和油墨这四大领域。涂料工业是钛白的第一大用户,平均占钛白总消费量的58%,其中又以建筑涂料最大,占比36%;第二大钛白消费领域是塑料行业,占比22%;第三大钛白消费领域是造纸行业,占比9%;第四大钛白消费领域是油墨工业,占比4%。

除此以外,钛白还用于橡胶(13590, 515.00, 3.94%)和皮革工业以及玻璃(949, 1.00, 0.11%)、瓷釉、陶瓷、化妆品、牙膏和糖果生产中等等,占钛白总消费量的约5%。此外,近年来,高纯钛白在电子元件、绝缘陶瓷等的应用需求强劲,市场需求量持续增加。

2.4近年来钛白市场需求的变化特征

(1)替代性颜料的使用降低了钛白粉的使用量

钛白粉性能优良,用途广泛,但作为颜料又存在难以分散的问题,另外价格昂贵,这样导致钛白粉在最终产品中的成本也比较高。目前,采用其他颜料完全替代钛白粉在大多数应用领域仍然不可行,但是采用添加一定比例,价格更低的其他白色替代颜料来减少钛白粉的使用量是可行的。

(2)优化钛白和终端产品配方

通过对钛白性能的优化能够降低钛白粉的使用率。全球钛白生产商持续进行产品研发的投资,致力于提高产品质量,使产品具有更好的分散性、更高的不透明度和更大的耐用性,这些性能的提高又将导致钛白粉的需求量减少,比如耐用性提高将减少更换或重涂覆的频率,进而减少钛白产品的使用量,而更高的遮盖力通常又能够减少钛白粉的使用量。另外,优化终端用户的配方也能够减少钛白粉的使用量。在降本增效理念的影响下,许多钛白用户生产商积极寻找低成本替代技术,如调整产品配方以减少钛白粉用量。

(3)需求转移

一直以来,钛白粉被大量的用于耐用商品中,例如家具、汽车、玩具和电子产品等等。但目前,这些商品的生产正逐渐的向低人力成本国家转移。因此,钛白粉需求也逐渐向这些国家转移。

- [责任编辑:Mango]

信息快递

信息快递 行业报告

行业报告 期刊杂志

期刊杂志 企业名录

企业名录 短信彩信

短信彩信 数据定制

数据定制 会议服务

会议服务 广告服务

广告服务 贸易撮合

贸易撮合 企业网站建设

企业网站建设

在线询价

在线询价 联系方式

联系方式

评论内容