收藏

收藏 打印

打印一、2017年镍市回顾

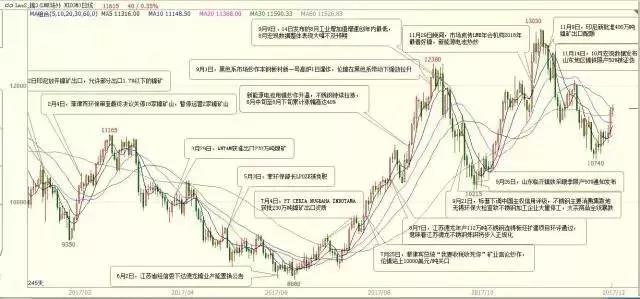

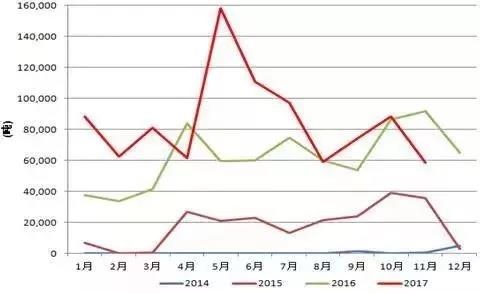

从镍价运行轨迹看,截止2017年12月29日收盘,伦镍电子盘报收于12645美元/吨,较2016年12月30日收盘价10150美元/吨上涨2495美元/吨,涨幅24.58%;沪镍主力报收于96870元/吨,较2016年12月30日收盘价85850元/吨上涨11020元/吨,涨幅12.84%。全面梳理2017年镍市走势及主要影响因素(见图1),总体上2017年镍市主要受供需基本面、新能源概念炒作、印尼放开1.7%以下镍矿出口和中国环保等政策驱动,2017走出了一波下跌、一波上涨、大幅震荡运行的轨迹。

具体看,2017年初~6月上旬以下跌运行趋势为主,主要受印尼于1月12日允许低镍矿出口,以及不锈钢被动累库存、去库存,叠加5月3日菲律宾禁矿令制定者前环保部长Lpoze被免职等因素影响;6月上旬~9月上旬以上涨运行趋势为主,主要受不锈钢价格大幅上涨、产量增加(标志性事件是6月2日江苏省经信委下达德龙镍业产能置换公告)及新能源概念第一波炒作带动;9月上旬~12月底以震荡运行趋势为主,主要受国内无锡地区不锈钢环保严查、山东镍铁采暖季限产50%及印尼持续增加镍矿出口配额、新能源概念炒作等共同影响。

图1:2017年LME镍电子走势及主要影响因素对比图

资料来源:中粮期货工业品部整理

二、2018年镍市展望

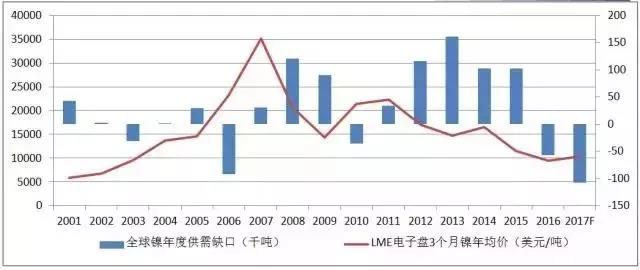

回顾2001年以来镍价与供需关系看,镍价走势与供需缺口呈现出高度的负相关特征(见图2),表明长期来看,镍价符合供需决定价格定律;影响镍市供需变化的主要是镍产业链上下游各环节,我们认为,2018年镍产业链供需新矛盾正在累积中,镍矿、镍铁、硫酸镍、不锈钢、新能源电池等产业链环节的新变化是影响镍价走势的关键因素,具体分析如下:

图2:2001年以来LME镍年度均价与供需缺口对比图(单位:万吨)

资料来源:INSG、中粮期货工业品部

1、影响2018年镍价走势的关键因素简析

镍矿:印尼允许低镍矿出口,镍矿供应大格局回到印尼2014年初禁矿前,总体上对镍价利空确定

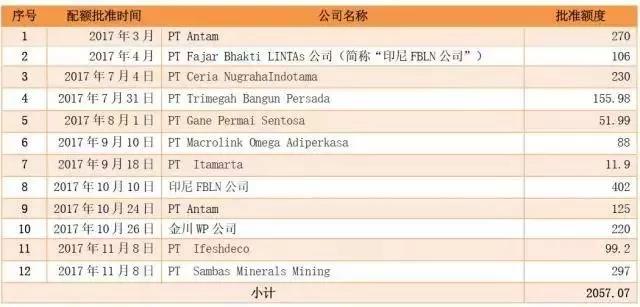

随着印尼政府2017年年初允许1.7%以下低镍矿出口政策的出台,特别是其新增镍矿出口配额的不断增加(见表1),2018年镍矿供应大格局将回到2014年初禁矿前(见图3),即印尼、菲律宾红土镍矿将成为全球、特别是中国需求的主要供应来源,考虑2018年印尼红土镍矿出口属于新放开,且目前已批准出口配额已超过2000万吨,较2017年印尼镍矿出口大幅增加(2017年1-11月我国进口印尼镍矿累计327.92万吨),因此2018年镍矿环节总体上对镍价利空确定。

表1:2017年以来印尼新增镍矿出口配额汇总表(单位:万吨)

资料来源:中粮期货工业品部根据公开报道整理

图3:2012年以来中国镍矿进口季节性图表(单位:吨)

资料来源:海关总署、中粮期货工业品部

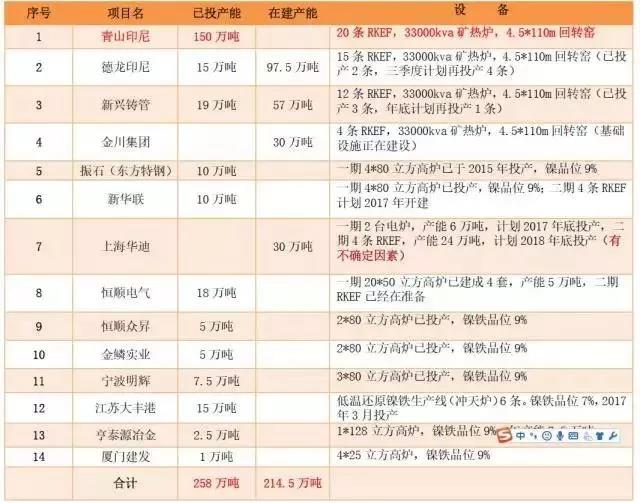

镍铁:印尼已建成和在建镍铁产能巨大,尽管2018年受青山印尼不锈钢项目投产影响进口到国内数量将下降,但预计仍将有效补充国内镍铁缺口,对镍价偏空

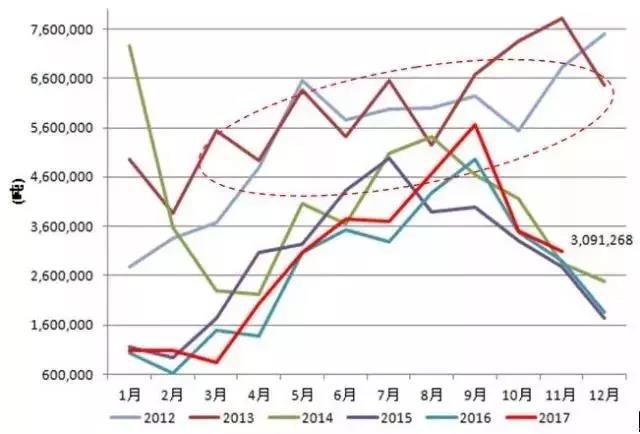

尽管受青山印尼不锈钢项目在2017年7月后逐渐的投产、达产影响,2018年印尼镍铁进口到国内数量大概率下将(见图4),但考虑印尼已建成和在建镍铁产能巨大(见表2),特别是考虑德龙印尼镍铁投产进度2018年有望加快,且将先于其印尼不锈钢项目投产,因此预计印尼镍铁仍将有效补充国内镍铁缺口,总体上对镍价偏空。

图4:2014年以来中国从印尼进口的镍铁季节性图表(单位:吨)

资料来源:海关总署、中粮期货工业品部

表2:印尼现有中国镍铁厂家产量(单位:万吨)

资料来源:Antaike,INSG

近些年,印尼作为东盟最大的经济体,其钢铁行业在东盟亦占据重要的地位,特别是随着印尼经济的不断扩张,汽车、造船和机械工业都将成为拉动该国钢材需求未来增长的主要推动力。根据印尼工业部预测,预计 2019 年印尼钢材需求将达 2475 万吨,年均增长达 6.8%, 基建、汽车、造船和机械工业将成为拉动该国钢材需求未来增长的主要推动力。随着中国企业青山、德龙、新兴铸管等不锈钢项目的在印尼的投产,印尼将成为国际不锈钢最具有竞争力的主要生产国和镍铁的最主要生产和出口国。

由中国铁合金网(Ferro-Alloys.com)主办,印尼矿山冶炼协会、蓝迪智库印度尼西亚、佛山金属材料行业协会、国际矿业冶金产业联盟、国际冶金资源工业协会支持的 “第五届亚太铁合金和钢铁国际会议”将于 2018 年 3 月 14-16 日在印尼首都雅加达召开。本届会议的主题是“走进印尼、促进合作”,目的是为国内镍铁企业能和印尼的镍矿商直接对接和结交更多的供应商,同时为国内有意投资印尼的企业和当地政府招商部门对接、以及和已经在印尼投资的中国企业直接面对面了解投资的经验,抓住新的机遇,开拓新的投资项目。

为此,我们诚挚邀请国内投资商、钢铁企业、铁合金、炉料企业和设备供应商等积极报名参会。

会议报名详情:http://5apfsic.mymova.com/

硫酸镍:基数小、增速快,对镍价利多,但由于基数小导致其对2018年镍价影响仍属于“边际贡献”因素

2017年下半年,随着新能源概念炒作升温,硫酸镍成为镍产业链新的焦点,业内外人士开始高度关注硫酸镍未来发展动向,相关资料显示,硫酸镍主要用途是镍钴锰三元锂电池行业,用于制备镍钴锰三元前驱体,并且含镍的高低决定电池材料能量的多少,大有前景;硫酸镍主要分为电镀级硫酸镍(镍22.2%,钴0.05%max)和电池级硫酸镍(镍22.2%,钴0.4%),即主要以钴元素含量做划分,其中镍含量为22.2%。

据不完全统计,2017年国内硫酸镍的产能月35万吨以上,2018年预计将增加到45万吨(见表3)。据安泰科数据,2017年中国硫酸镍产量为30万吨,同比增长50%(见图5);按硫酸镍产量及2018年新增产能测算,2017年我国硫酸镍消耗镍6.66万金属吨,占全球镍消费总量200万金属左右吨比例仅约3-4%,此外,今年硫酸镍同比增长高达50%,根据2018年硫酸镍新增产能约10万吨左右估算,2018硫酸镍产量同比增长约33%左右。

综合分析看,硫酸镍环节当前呈现出基数小、增速快的运行特征,对镍价利多,但由于基数小导致其对2018年镍价影响仍属于“边际贡献”因素。

表3:中国硫酸镍产能统计一览表(单位:吨)

资料来源:硫酸镍

图5:2010年以来中国硫酸镍产量统计(单位:千吨)

资料来源:安泰科

不锈钢:2018年不锈钢产量增速将快于今年,总体上对镍价利多,青山印尼等低成本新竞争者的加入可能引发不锈钢行业价格战,并最终导致不锈钢企业对镍采购价格的打压

不锈钢由于其体量大,2018年仍将是影响镍需求的“中流砥柱”,从需求端对镍价走势将起到关键作用。据不锈钢分会预计,2017年我国不锈钢粗钢产量将达2600万吨,同比将增加3.5%:其中,300系1420万吨,同比增长10.4%;400系510万吨,同比增长5.1%;200系660万吨,同比降低9.8%,预计全球不锈钢粗钢产量将达5000万吨,中国将占全球总产量的52%,仍是全球最大的生产国。

从增速方面看,2017年中国及全球不锈钢产量同比增速较2016年明显下滑(据ISSF数据,2016年,中国不锈钢产量同比增长15.7%,全球不锈钢产量同比增长10.2%)。据中国联合钢铁网统计,预计2018年全球不锈钢产量将保持增长,幅扩大至4%左右,其中中国2018年新增不锈钢产能约400万吨(不含青山印尼,具体见表4),同比增长约11%。

综合分析看,2018年不锈钢产量增速将快于今年,总体上对镍价利多,但要注意随着不锈钢新增供应增加,特别青山印尼低成本的不锈钢新增供应影响,预计2018年不锈钢行业竞争将更加激烈和残酷,低成本的不锈钢可能引发不锈钢行业价格战,并最终导致不锈钢企业对镍采购价格的打压。

表4:中国2018年新增不锈钢产能情况(单位:万吨)

资料来源:中联钢

新能源电池:从中长期看,新能源电池会从大方向改变电解镍供需格局,镍价长线走牛有一定的可能,但同时要关注新能源电池技术革新和补贴政策变化等问题

随着新能源汽车的快速发展,新能源电池用镍也迅速被镍产业链关注,尽管从新能源电池主要用镍——硫酸镍看,当前硫酸镍的基数小、增速快尚不足以对镍市价格产生决定性影响,但从中长期看,新能源电池会从大方向改变电解镍供需格局,这个从长期发展趋势上看是确定的,对比看,新能源汽车用镍需求有点类似于2006年左右不锈钢行业用镍铁替代镍板的技术进步,都属于技术进步带了的镍金属供需格局的改变。

具体来说,长期看,随着新能源汽车的增加,其用镍需求增加也是确定的,但新能源汽车用镍目前仍处于“基数小、增速快”成长阶段;据资料显示,以知名度最高的特斯拉纯电动汽车为例,每台特斯拉对应消耗330.66公斤电池级硫酸镍,按硫酸镍含镍22.2%计算约消耗镍73公斤,而镍第一消费大户不锈钢主要用镍钢种300系来说,1吨不锈钢约消耗80公斤左右镍,可以看出二者在镍单位消耗量上相差不大。

但目前基数方面二者相差较大,以我国为例,有机构预计今年电动汽车产能117万辆,而2016年电动汽车销量在50万辆左右;今年我国不锈钢粗钢产量预计为2600万吨,其中Cr-Ni钢(300系)约1420万吨,同比增长10.4%;从以上数据可以看出,在镍消费方面,总量上目前不锈钢用镍仍处于绝对统治地位,增速上新能源汽车“遥遥领先”。

从新能源电池带动的新增用镍需求角度看,镍价长线走牛有一定的可能,因为从商品价格牛市的历史规律看,无数案例证明,每一轮牛市往往是由需求驱动的,特别是技术革新往往会导致大牛市的出现,现在看新能源电池在需求方面具备的这方面的潜力;不过需要提醒的是在新能源电池带动用镍需求增加的同时,也要注意镍供应方面的技术革新和突破,比如红土镍矿或回收镍金属生产硫酸镍,或者其它材料替代新能源电池中的硫酸镍,以及新能源电池各国补贴政策的变化等。

2、2018年镍市展望

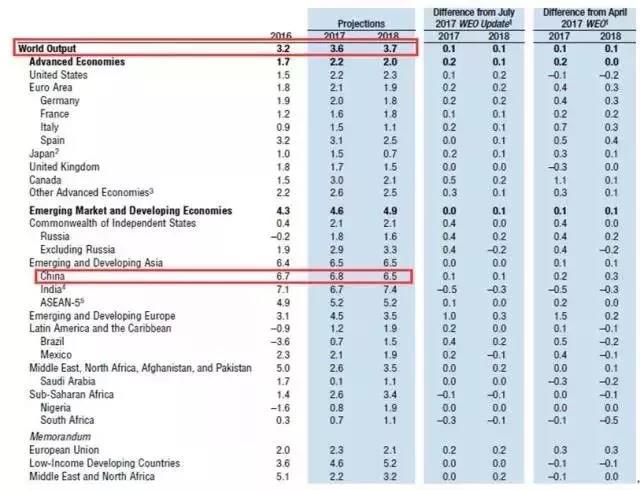

IMF于2017年10月份发布的最新《世界经济展望》报告显示(见表5),2018年全球经济有望持续稳步增长,且增速将较2017年有所加快。国内方面,十九大及中央经济工作会议均明确提出,我国经济发展也进入了新时代,基本特征就是我国经济已由高速增长阶段转向高质量发展阶段,因此随着国内经济增长由“重速度”向“重质量”转变,2018年经济增速可能低于2017年,但同时考虑十九大及中央经济工作会议已明确要求,稳中求进工作总基调是治国理政的重要原则,要长期坚持。

且强调积极的财政政策取向不变,稳健的货币政策要保持中性,加之2018年是贯彻党的十九大精神的开局之年,是改革开放40周年,综合分析看,2018年,尽管国内经济增速可能较2017年略有下降,但整体上仍有望保持平稳运行。

表5:IMF于2017年10月份发布的最新《世界经济展望》各国GDP增速一览表(单位:%)

资料来源:IMF

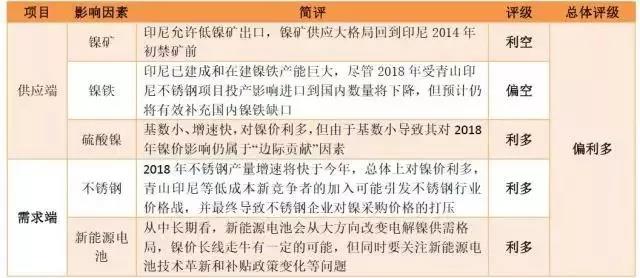

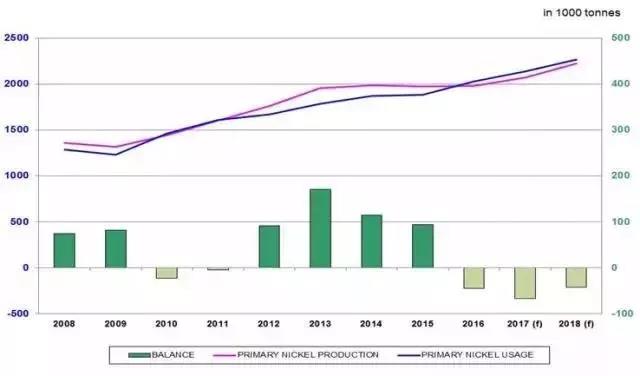

2018年,在全球及中国经济有望持续稳步增长的大背景下,综合考虑影响2018年镍市关键因素的评级偏利多(见表6),并参考INSG等镍行业权威机构预计2018年全球镍市仍将延续2016年以来的“供不应求”短缺格局(见图6),综合分析,预计2018年镍均价重心将较2017年均价(截止12月29日,LME镍电子盘3月收盘价均价为10470.5美元/吨)上移。

表6:2018年镍市关键因素的评级简表

资料来源:中粮期货工业品整理

图6:2008年以来全球镍供需平衡走势图(单位:千吨)

资料来源:INSG

三、总结

2018年,从供需平衡表及镍产业链环节主要影响因素看,镍价重心上移比较确定;但由于“妖镍”历来有波动大的运行特征,加之随着新能源电池市场关注度不断升温,镍市供需“新矛盾”显现,因此在关注传统影响因素镍铁、不锈钢等产业链环节变化的同时,硫酸镍、新能源电池等等产业链变化情况也需要高度重视,如德龙印尼镍铁投产进度、鑫海-宝钢不锈钢项目进展、硫酸镍生产技术及成本变化、新能源电池技术和政策变化、镍铁与电解镍价格的分化、镍产业链结构性或阶段性的供需错配……

鉴于“妖镍”历来以波动大著称,建议镍市投资者高度关注镍产业链出现的供需“新矛盾”,以及各环节发生的新变化。特别是受2018年LME有望推出硫酸镍期货和上期所将推出不锈钢期货等新品种上市的影响,预计2018年镍有望成为商品市场的明星品种,但“魔鬼总在细节中”!(来源:中国化工网)

- [责任编辑:tianmichai]

信息快递

信息快递 行业报告

行业报告 期刊杂志

期刊杂志 企业名录

企业名录 短信彩信

短信彩信 数据定制

数据定制 会议服务

会议服务 广告服务

广告服务 贸易撮合

贸易撮合 企业网站建设

企业网站建设

在线询价

在线询价 联系方式

联系方式

评论内容